USDA再次上調中國、印度等紡織大國棉花需求,為棉價起推波助瀾的作用。ICE棉花期貨主力合約再次站上91美分/磅。有本會業界人士對本報指出,全球紡織行業因為疫情而陷入低潮,棉價反而高企,非常不合常理。

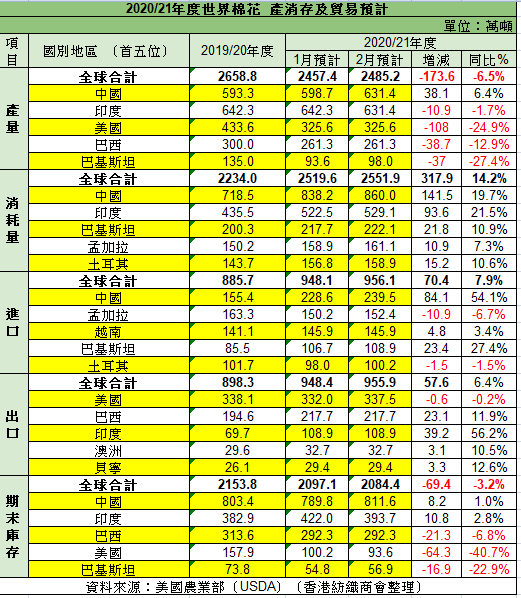

近期美聯儲、歐州央行及其它主要經濟體2021年延續寬鬆的貨幣政策,通脹壓力持續向股市、大宗商品期貨市場傳導,令棉價不斷上升。2月美國農業部(USDA)發布全球棉花供需預測月報,顯示2020/21年度全球棉花產量、消費量和進口量均比1月上調,主要是由內地市場的變化所導致。本月全球產量較1月上調27.8萬噸,而內地的產量預計上調32.7萬噸。全球消費量預計上調32.3萬噸,其中內地上調21.8萬噸,反映出國內的紡織品需求和出口方面的增長。印度、巴基斯坦、孟加拉國和土耳其的增幅較小,而印度尼西亞和泰國的消費量預計將減少。

有本會業界人士指出,全球紡織行業因為疫情而陷入低潮,棉價反而高企,出現很怪的現象。「疫情影響下歐美服裝行業雖然不是完全沒有訂單,但整體並不好;日本只可以說能勉強保持平穩,內銷市場也不是全面好轉,只是個別品牌暢旺。」能支持棉價高企,業界人士分析有幾個原因:

1. 澳棉無法進口:早在去年10月,已經有大量傳媒報導指出內地棉花廠被要求其停止購買澳洲棉花,可能令澳洲棉花庫存激增。商家只能用入口配額買美棉,美棉自然脹價,棉花價格高,相對棉紗持續高漲,甚至棉紡廠生意非常好,出現供不應求。

2. 市場汰弱留強:棉紡業過去兩年因多種原因不斷調整,規模不太或實力不夠的中小廠關掉很多,令紗錠減少25%。

3. 織布廠、印染廠關閉:因市場不景或環保政策問題,很多小廠關了。令市場主流現貨市場布商如中大、石獅、柯橋等難於購入棉紗、亦找不到加工廠,最後只要有貨,貴都要買。

4. 已接外商訂單騎虎難下:棉紗漲價亦要交貨,虧本也要維持信用,同時也要維持工廠生產,無從選擇。

業內資深人士對本報表達對目前市場的擔心,「令人搖頭嘆氣,市場太混亂了,很難預測。漲價不單是棉紗,人造棉及氨綸漲幅也很厲害,很多人都相信原料價不可能持續高企,擔心有炒買情况。」而且目前鷸蚌相爭,反而會導致漁人得利。「澳棉入不了中國,降價售到越南去,原本品質同級的澳棉比美棉每包花貴5-10%,現在價格比較接近了,對越南的紡廠明顯有利。」幾家外商、大型棉花進口企業認為,目前無論從市場情緒、技術面還是外圍經濟、政策層面來看,ICE上試95美分/磅的概率大,不排除振盪區間上移至95-100美分/磅的可能。

作者:香港紡織商會 謝軒