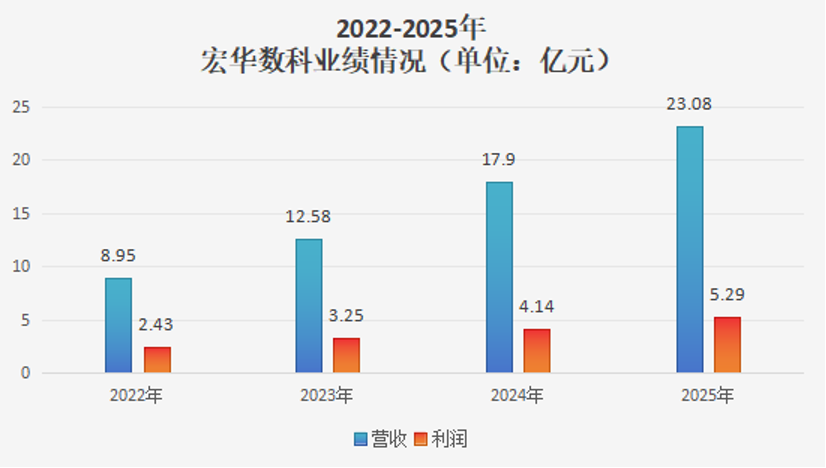

日前,宏華數科2025年度業績快報出爐,公司全年實現營收23.08億元,同比增長28.9%;歸母淨利潤達到5.29億元,同比增長27.63%。

在這家龍頭企業走出的高增長、高盈利曲線背後,實則是數碼印花賽道的機遇。

連年業績高增背後

據公開信息,宏華數科2025年營收、利潤雙雙創下歷史新高,放在公司近年業績週期中來看,並非單次業績衝高,而是踩着數碼印花行業滲透提速的風口,走出了連續多年的高增長曲線,用實打實的經營數據,印證了當下數碼印花賽道的稀缺成長性與長期價值。

2022-2025年,宏華數科一路增長:2022年營收8.95億元、歸母淨利潤2.43億元;2023年營收12.58億元,同比大增40.56%,歸母淨利潤3.25億元,同比增長33.83%;2024年營收進一步攀升至17.90億元,同比增長42.30%,歸母淨利潤4.14億元,同比增長27.40%;2025年全年營收突破23.08億元、歸母淨利潤達5.29億元,依舊維持近30%的雙增速。短短四年間,該公司營收規模與淨利潤均呈現翻倍增長,且全程維持22%以上的高淨利率,遠超大多數設備以及印染企業的盈利水平。

這份亮眼的業績表現,其本質是數碼印花賽道紅利的釋放。宏華數科依託“設備+高毛利耗材”的雙輪驅動模式,讓公司業績增長擁有了極強的可持續性,同時也折射出數碼印花賽道的核心優勢:相較於傳統印染,數碼印花憑藉綠色環保、柔性生產、高附加值的特性,成爲包括印染廠、服裝、家紡企業加速產能升級的優解,再疊加海外市場需求持續放量,數碼印花賽道的增長空間逐步被打開,而具備核心技術與產業鏈優勢的頭部企業,能夠享受到整個賽道的紅利自然也不意外。

數碼印花的機遇

較爲系統地分析宏華數科所處的數碼印花賽道,可能機遇不止一兩個。首先是環保政策的剛性驅動。國家“雙碳目標”持續推進,環保政策日趨嚴苛,這些成爲了數碼印花市場崛起的重要底層邏輯。

衆所周知,傳統印染方式在耗能、耗水、污染,廢水、廢氣排放等方面均面對合規壓力,這使得不少中小企業的生存空間被擠壓。而數碼印花無需製版、按需噴墨,能大幅減少染化料使用量,廢水排放量較傳統工藝降低90%以上,完美契合了紡織行業綠色轉型、節能減排的政策要求。在生態環保硬約束下,全國各地傳統印染廠都在大力度進行產能升級,這就直接帶動了數碼印花設備以及相關配套耗材的增長。宏華數科作爲國內數碼噴印龍頭,手握核心技術與完善產品線,充分享受行業替代紅利,高端高速印花設備銷量持續攀升,成爲業績增長的核心動力。

其次,消費趨勢變革帶動的需求變化。無論是電商定製服飾、家紡個性化花型,還是品牌商快速上新、小衆潮牌差異化生產,都離不開數碼印花技術的支撐。這種市場需求的變革,帶動數碼印花設備需求從傳統印染廠,快速延伸至服裝加工廠、電商供應鏈企業、家紡品牌方,應用場景持續拓寬,市場容量不斷擴容。這也是宏華數科不僅設備銷量增長,配套的墨水業務也持續放量的原因所在。

第三是性價比抹平行業替代壁壘。經過多年技術迭代與產能擴張,數碼印花加工成本持續下降,墨水均價穩步走低,高端數碼印花設備生產效率大幅提升,使得企業的綜合生產成本不斷貼近傳統印花。以宏華數科Single Pass超高速機型爲例,最高運行速度可達6000 米每小時,墨水利用率超95%,能有效降低客戶單位生產成本,提升投資回報率,加速了行業設備替代進程。同時,國產數碼印花技術不斷突破,打破海外技術壟斷,設備與耗材價格進一步下探,不斷降低行業替代的成本壁壘,推動其進入行業的規模化滲透。

第四,產業鏈閉環成型,高盈利模式具備可持續性。數碼印花市場的機遇形成了“設備+耗材+服務”的產業鏈式盈利模式。以宏華數科爲例,這家企業已經構建起了設備先行、耗材跟進、全生命週期服務的閉環體系,高毛利的專用墨水成爲利潤壓艙石,疊加設備規模化生產帶來的規模效應,讓企業維持20%以上的高淨利率。

行業集中度提升

中國國際紡織機械展覽會暨ITMA亞洲展覽會,作爲全球紡織機械領域的頂級展會、行業發展的風向標,歷屆展會中數碼印花板塊參展企業規模的變化其實便是這一賽道行進狀態的真實反應。

回顧過去幾屆展會,數碼印花設備領域基本呈現“快速擴容、疫情短暫承壓、後續持續反彈、行業集中度不段提升”的清晰脈絡。比如2018年以前的幾屆國際紡機展,行業人普遍都能感到數碼印花相關設備企業參展規模不斷增加,每年幾乎都有新面孔出現,很多廣告業跨界而來的企業大批進入行業,以至於單獨開闢了整個展館服務數碼印花設備企業;2020年到2023年,受疫情、展會延期等多重因素影響,數碼印花展出規模有縮減,同時,行業也進入了短暫洗牌階段,大量中小廠商又開始陸續退出紡織圈,但頭部企業依舊堅守。

到2024年展會時,數碼印花展區,無論參展企業數量還是展出面積、展品規格均創歷屆新高。更值得關注的是,行業洗牌效應凸顯,中小雜牌廠商逐步退出,具備核心技術、全產業鏈能力的頭部企業佔據主流。參展展品也從低端掃描機,全面轉向Single Pass高速機、工業級直噴機等附加值更高的產品,且參展陣營從單一設備廠商,延伸至墨水、噴頭、配套軟件全產業鏈企業。

這一系列變化,既印證了數碼印花行業從野蠻生長走向高質量發展,也印證了賽道需求持續爆發、產業鏈日趨成熟,市場紅利正持續向頭部企業集中的狀態。

黃金增長期持續兌現

儘管近年來,中國數碼印花呈現出了較高的發展增速,但對比海外成熟市場,我國數碼印花的滲透率依舊處於低位,未來增長空間極爲可觀。

據瞭解,目前,歐洲數碼印花滲透率約30%,遠超國內,據中國印染行業協會統計,我國紡織品數碼印花滲透率從2015年的2.1%,快速攀升至2023年的18.2%,2025年進一步逼近20%。隨着環保政策持續加壓、消費需求持續升級、技術不斷迭代,未來3-5年,數碼印花對於傳統印花部分產能的替代仍將繼續,其行業滲透率也有望保持高增長態勢。

同樣,在當前全球紡織產業鏈重構背景下,東南亞、南亞、非洲等新興紡織市場快速崛起,當地印染產業升級需求旺盛,同時歐美等成熟市場對綠色、柔性印花產能需求持續上漲,爲國產數碼印花企業提供了廣闊的海外增量空間。

對於印染企業、投資者、產業鏈從業者而言,數碼印花不再是可有可無的轉型選項,而是把握行業機遇、突破發展瓶頸的必經之路。在行業滲透率持續提升、市場需求持續爆發的背景下,數碼印花市場的黃金機遇,正全面兌現。