一、棉紡織業——利潤同比大幅增長,利潤率指標存隱憂

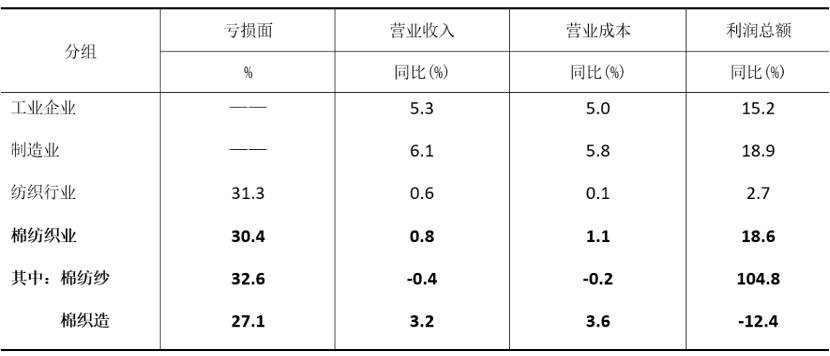

據國家統計局數據,2026年1-2月規模以上棉紡織企業營業收入同比增長0.8%,利潤總額同比大增18.6%,兩項指標均由上年全年累計下降轉爲增長,但營業收入利潤率僅爲1.08%,其中棉紡紗僅爲0.77%,低於上年全年累計和上年同期同比數據。

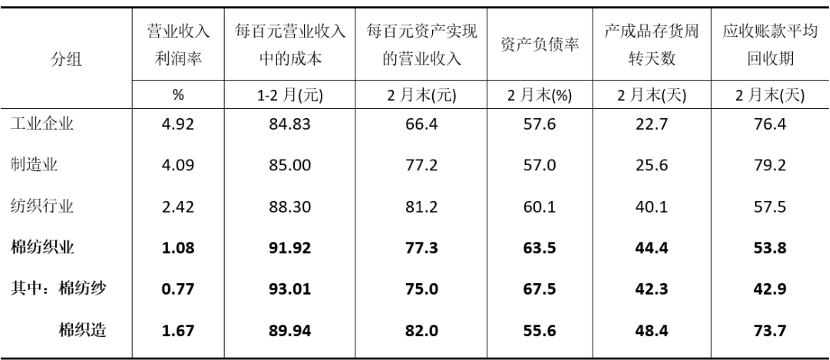

1-2月份,規模以上棉紡織企業與紡織行業企業相比,虧損面低0.9個百分點,營業收入、營業成本及利潤總額增長幅度均更高,顯示棉紡織行業開局平穩,但營收利潤率低1.22個百分點,毛利率僅爲8.08%,盈利能力仍較偏弱。1-2月份,規模以上棉紡織企業產成品存貨週轉天數和應收賬款平均回收期分別較上年年底高出4.8天和4.5天,企業庫存和回款壓力仍然較大。

2026年1-2月份規模以上工業企業主要財務指標

數據來源:國家統計局

2026年1-2月份規模以上工業企業經濟效益指標

數據來源:國家統計局

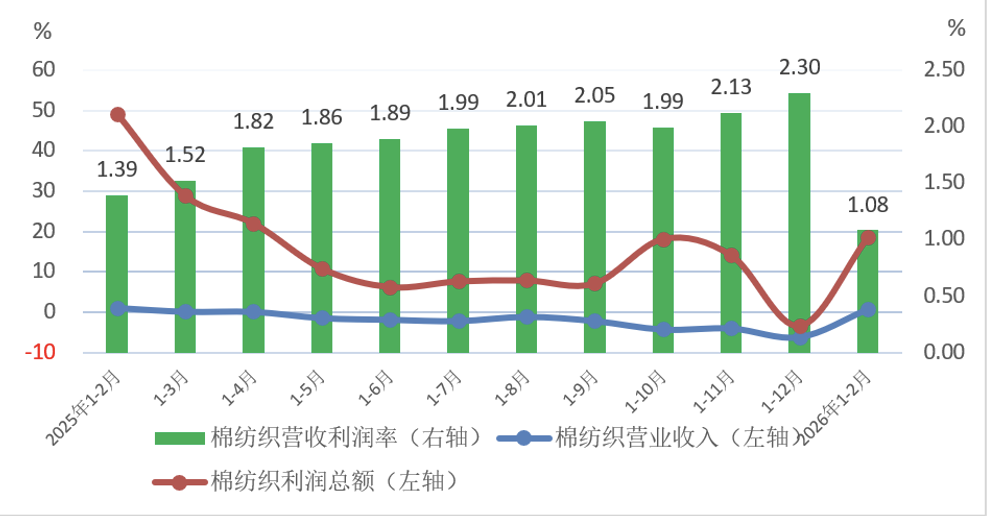

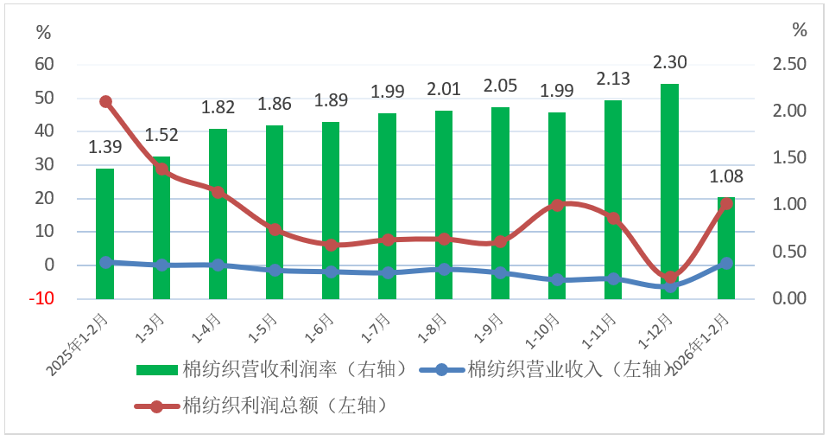

規模以上棉紡織企業主要經濟指趨勢

數據來源:國家統計局

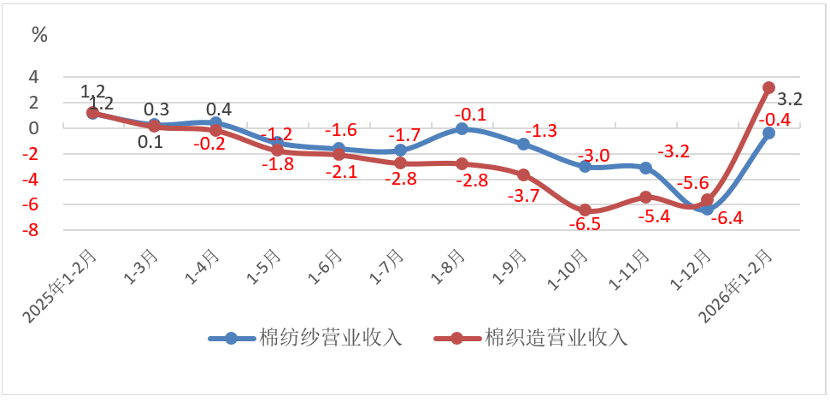

(一)營業收入——棉紡紗降幅收窄,棉織造由降轉升

1-2月份,規模以上棉紡織企業營業收入同比增長0.8%,結束此前連續8個月累計下降趨勢,其中棉紡紗同比下降0.4%,較上年全年累計降幅大幅收窄6個百分點,棉織造同比增長3.2%,較上年全年累計同比由降轉增。

規模以上棉紡織企業營業收入同比變化趨勢

數據來源:國家統計局

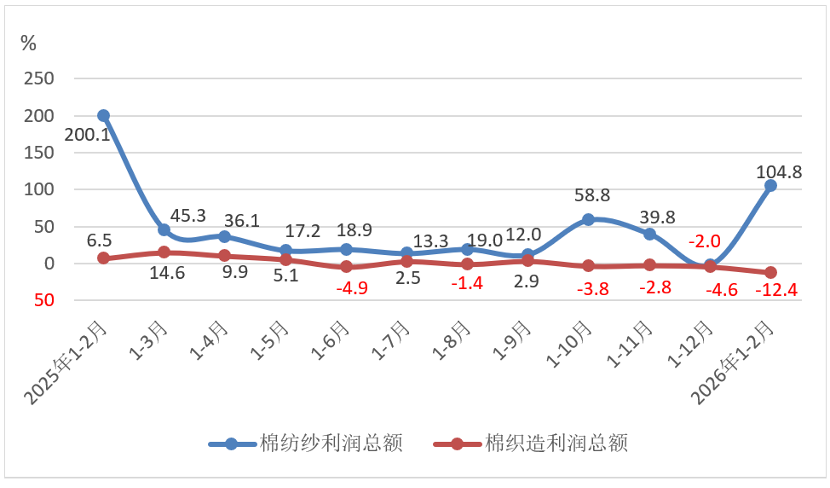

(二)利潤總額——棉紡紗大幅增長,棉織造延續下降

1-2月份,規模以上棉紡織企業利潤總額同比增長18.6%,較上年全年累計同比由降轉增且增幅較大,其中棉紡紗同比大幅增長104.8%,但棉織造延續上年全年累計同比下降趨勢且降幅擴大了7.8個百分點達到12.4%。

規模以上棉紡織企業利潤總額同比變化趨勢

數據來源:國家統計局

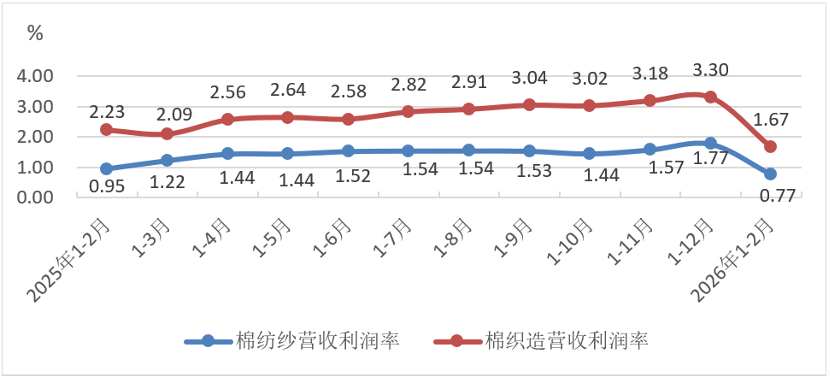

(三)營業收入利潤率——棉紡紗和棉織造均降至冰點

1-2月份,規模以上棉紡織企業營業收入利潤率僅爲1.08%,棉紡紗和棉織造均不及上年全年累計和上年同期,其中棉紡紗僅爲0.77%,自上年同期以來首次降至“1”字頭以下,棉織造僅爲1.67%,自上年同期以來首次降至“2”字頭以下。

規模以上棉紡織企業營收利潤率變化趨勢

數據來源:國家統計局

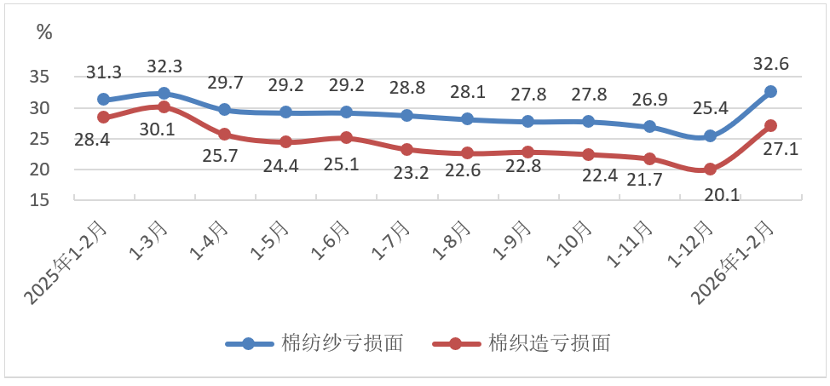

(四)虧損面——棉紡紗和棉織造均大幅擴大

1-2月份,規模以上棉紡織企業虧損面爲30.4%,較上年全年累計擴大7.0個百分點,其中棉紡紗和棉織造虧損面分別爲32.6%和27.1%,較上年全年累計分別擴大7.2和7.0個百分點。

規模以上棉紡織企業虧損面變化趨勢

數據來源:國家統計局

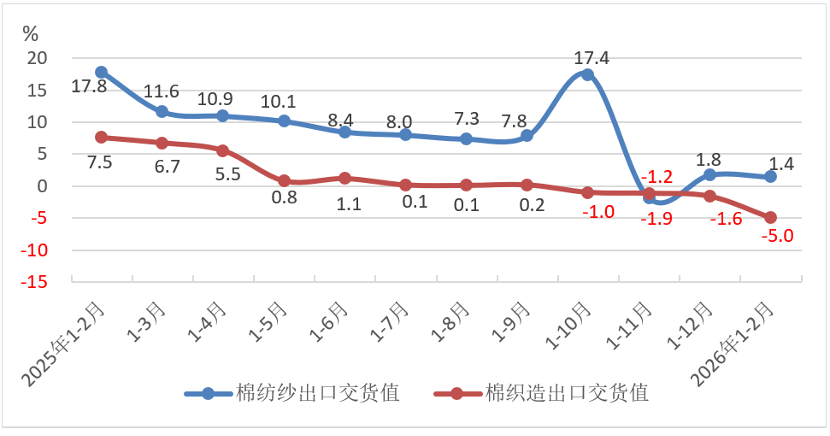

(五)出口交貨值——棉紡紗延續增長,棉織造降幅擴大

1-2月份,規模以上棉紡織企業出口交貨值同比下降3.0%,延續上年全年累計下降趨勢且降幅進一步加深,其中棉紡紗延續增長勢頭,同比增長1.4%,較上年全年累計增速收縮0.4個百分點,棉織造延續下降趨勢,降幅爲5.0%,較上年全年累計降幅擴大3.4個百分點。

規模以上棉紡織企業出口交貨值同比變化趨勢

數據來源:國家統計局

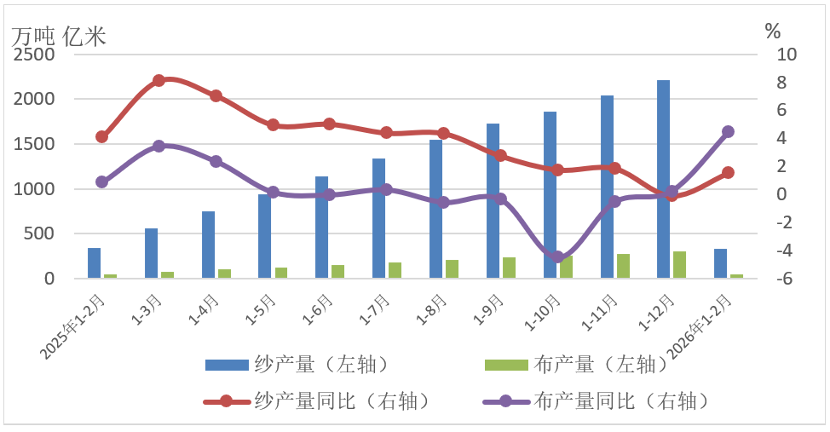

(六)產品產量——紗和布產量均實現正增長

1-2月份,規模以上紗產量爲330.8萬噸,同比增長1.51%,由上年全年累計下降轉爲增長,規模以上布產量爲43.6億米,同比增長4.43%,延續上年全年累計增長趨勢,且增速高於紗產量。

規模以上棉紡織企業紗和布產量同比變化趨勢

數據來源:國家統計局

二、運行展望

2026年是“十五五”開局之年,棉紡織在春節後實現了平穩開局,且利潤總額實現了較大幅度增長。從調研情況看,2026年開局,多數棉紡織企業訂單相對充足,產能利用率有效提升,行業運行延續持續向好趨勢,“金三銀四”過半,成色好於往年。但也要看到,國際環境跌宕起伏,外部風險特別是地緣政治衝突外溢風險上升,不穩定不確定性因素較多,同時棉紡織經濟轉型期行業企業利潤恢復仍不均衡,整體利潤率仍偏低迷。

以新疆爲例,據新疆維吾爾自治區統計局數據,2026年1-2月,新疆紡織業是利潤總額虧損的主要行業,在工業增加值增長22.1%的情況下,規模以上紡織業企業虧損2.94億元,比上年同期增虧0.71億元,上年全年新疆規模以上紡織業企業虧損額爲1.19億元。當前棉紡織企業普遍面臨“入疆、出海、轉型、退出”的路徑選擇,從投資角度看,即使是國內外投資熱點地區,企業仍需結合自身狀況,全面理性充分評估後再做決策。

信息來源:中棉行協