根據美國農業部發布的5月份全球產需預測,隨著全球各國逐漸從疫情中走出,全球棉花消費量開始復蘇。具體特徵如下:

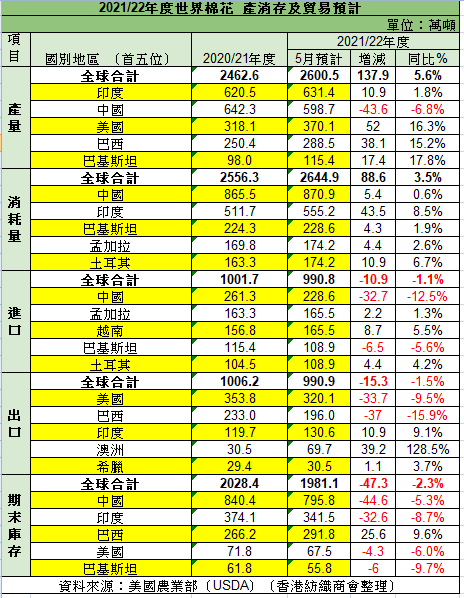

消耗量新高:2021/22年度,全球棉花消費量增加到近四年最高水平,棉花消耗量預計增長3.5%,達到2644.9萬噸。印度土耳其為最大增長國,共增長54.4萬噸,佔全球增長的六成。

產量無法跟上:但是與此同時,供應同比基本沒有變化,產量增加只抵消了期初庫存的減少;全球棉花產量預計為2500.5萬噸,同比增加137.9萬噸(5.5%),增加以印度為首,主要來自巴西、澳大利亞、馬里、巴基斯坦和土耳其,中國產量預計減少43.6萬噸。

庫存持續減少:全球棉花期末庫存預計下降47.3萬噸,1981.1萬噸,庫存消費比為75%。主要國家如中國、印度、美國、巴基斯坦均錄得下跌。

美國出口持續下降:美國2021/22年度棉花產量預計同比增加52萬噸,但出口供應為近五年最低,期末庫存同比亦下降。美國棉花產量預計為370.1萬噸;而出口量預計為320.1萬噸,同比減少33.7萬噸。期末庫存預計為67.5萬噸,4.3萬噸。

澳棉出口激增:澳洲對華棉花出口被限制前,中國佔澳棉出口的58%,現在只佔3-5%。然而,隨著對越南、土耳其、印度尼西亞和孟加拉國出口的增長,澳大利亞的總體棉花出口量仍然強勁。

假如走勢持續如報吿所預期,2020/21年度全球棉花產量無法跟上全球消費的步伐,預計將繼續推動棉價上漲。目前,主要國家之間的貿易爭端仍在繼續,美國對新疆棉花的限制可能會給全球供應鍊持續帶來壓力,新疆每年生產中國90%的棉花。美國的舉措將令棉花供應鏈上的公司帶來困難。進而令棉價進一步上升。另外,內地減少購買澳棉也間接提高了國際棉花價格。展望未來,美國期末庫存很有可能繼續下降,全球消費將繼續回升,因此國際棉價前景依然十分樂觀。

作者:香港紡織商會 謝軒