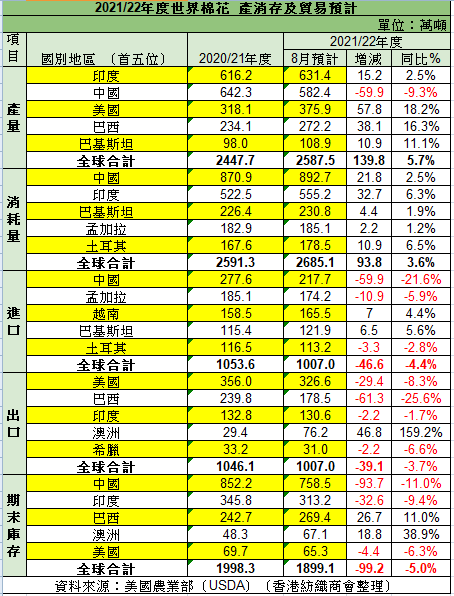

8月13日凌晨,USDA公佈2021年8月全球棉花供需報告,市場焦點主要集中在2021/2022年度的產量和全球消費數據。具體特徵如下:

產量不升反降:市場預期2021/2022年度全球棉花產量會上調,主要是美棉上調產量,但實際數據反而是下調,預計為375.9萬噸。全球棉花產量不升反降,環比7月下調12萬噸至2587.5萬噸,同時巴西棉產量也下調16萬噸至272萬噸,雖然澳棉產量上調11萬噸至96萬噸部分抵消減量,但總體全球產量下調。中國雖然同比下跌9.3%,但是新疆近期持續高溫天氣,有望追回前期落後的生長進度。據山東、河南地區紗廠了解到,大多數紗廠庫存較低,甚至沒有現貨。

消耗量再創新高:2021/22年度,全球棉花消費量增加到近四年最高水平,棉花消耗量預計增長3.6%,達到2685.1萬噸。印度土耳其為最大增長國,共增長43.6萬噸,佔全球增長大半。中國棉花消耗卻未作調整,這個也與市場預估有些偏差。因為上述的調整,全球期末庫存也超預期下調11萬噸至1899。最終導致全球棉花庫消比超預期的繼續下調0.52個百分點至70.73%。

美國出口持續下降:因為美棉產量的下調,美棉出口下調4萬噸至327萬噸,但出口供應為近五年最低,期末庫存同比亦下降。

澳棉出口激增:澳洲對華棉花出口被限制前,中國佔澳棉出口的58%,現在只佔3-5%。然而,隨著對越南、土耳其、印度尼西亞和孟加拉國出口的增長,澳大利亞的總體棉花出口量仍然強勁。澳大利亞產量上調,因此澳棉出口上調4萬噸至76萬噸。中國棉花進口量未作調整。

作者:香港紡織商會 謝軒