一、總體態勢:平穩開局,但“增收不增利”

一季度我國GDP同比增長5%,經濟實現良好開局。長絲織造行業整體保持平穩,但面臨內需恢覆偏弱、外部環境覆雜、原料成本上漲等多重壓力。

從全紡織行業看,規上企業營業收入同比下降0.4%,利潤總額與上年持平,利潤率為2.2%。其中,化纖織造及印染加工業規上企業營收同比增長7.5%,利潤總額僅增長0.7%,利潤率為1.5%,同比下降0.1個百分點。化纖織造行業(不含印染)營收增長8.5%,利潤增長2.4%,利潤率1.4%,同比也下降0.1個百分點。

行業呈現“增收不增利”,產品售價漲幅跟不上原料成本漲幅,成本傳導不暢,盈利空間被擠壓。另外,匯率波動、原料價格劇烈波動也導致企業接單謹慎,部分訂單不敢承接。

二、生產承壓:新增產能釋放,開工率不足

一季度,九地(長興、秀洲、龍湖、平望、泗陽、小海、鄧州、淮濱、羅田)化纖長絲織物總產量同比增長2.1%。其中傳統四地(長興、秀洲、龍湖、平望)產量同比減少3%,新興五地(泗陽、小海、鄧州、淮濱、羅田)產量同比增長14%,新增產能持續釋放。

從企業開工看,僅15.4%的企業實現滿負荷生產,26.9%的企業產能利用率同比下降。訂單方面,只有11.5%的企業訂單飽和度超過90%,53.8%的企業訂單飽和度不足70%。除訂單不足外,原料價格過高導致生產虧損,企業主動限產也是重要原因。

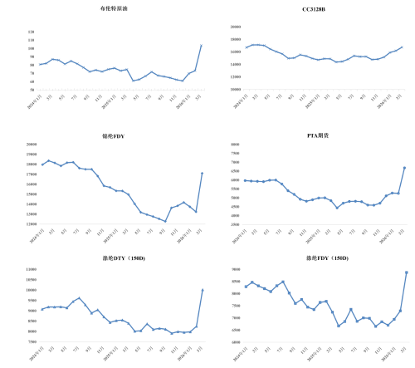

三、原料價格:原油上漲逐月加速,成本壓力向下傳導

一季度,受地緣沖突、航運受阻、產油國減產等因素影響,原油價格逐月加速上行,3月漲勢尤其明顯。PTA作為原油下遊核心化工品,在成本支撐下同步走強。滌綸DTY、FDY價格同樣逐月攀升,3月急劇上漲。

錦綸FDY價格1—2月因原料己內酰胺供應寬松而持續下行,3月受上遊原料暴漲帶動,強勁反彈。

上遊漲價向下傳導,但終端需求偏弱、行業競爭激烈,產品售價漲幅不及成本漲幅,擠壓企業利潤。

四、出口:量增價跌,新興市場拉動明顯

一季度,我國紡織品服裝出口670.8億美元,同比增長1.2%。其中紡織品出口341.9億美元,增長2.8%;服裝出口328.9億美元,微降0.4%。

長絲織物出口表現:出口金額48.3億美元,同比增長0.2%;出口數量66.8億米,同比增長9.7%;出口單價0.7美元/米,同比下降8.6%(以人民幣計價下降10.6%)。滌綸長絲織物出口金額增長0.5%,出口數量增長9%,單價下降7.8%;錦綸長絲織物出口金額下降4%,出口數量下降1.4%,單價下降2.6%,主因海外消費降級、中高端產品需求不足。

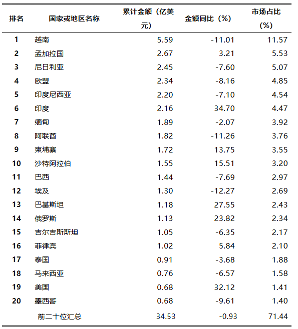

出口市場結構:共建“一帶一路”國家占我國長絲織物出口總額的87.8%,同比提升0.4個百分點。越南仍是第一大出口國,但出口額同比下降11%。對印度、巴基斯坦出口分別增長34.7%和27.6%,南亞市場潛力持續釋放。

整體看,長絲機織產品(含織物及制成品)一季度出口貢獻超過180億美元,約占紡織行業總出口的27.1%。

五、內銷:總體增長,但分化明顯

一季度消費市場延續恢覆態勢。全國居民人均衣著消費支出同比增長5.6%;限額以上服裝鞋帽針紡織品零售額增長9.3%;網上穿類商品零售額增長11.6%。

但長絲織造企業內銷分化明顯:26.9%的企業內銷訂單同比增長(其中主營防曬面料、戶外運動面料的企業增幅超10%),42.3%的企業訂單與去年持平,部分常規白坯布企業庫存較高。訂單結構以短單(1個月內,占38.5%)和中單(1—3個月,占57.7%)為主,長期訂單不足,反映市場需求仍有不確定性。

六、展望:挑戰與韌性並存

展望全年,外部環境依然覆雜:地緣政治、貿易保護主義、能源及大宗商品價格高位波動等壓力短期難以緩解。不過,我國超大規模內需市場、宏觀政策持續發力(如“以舊換新”、降成本等)為行業提供了堅實支撐。

企業需密切關注貿易環境、原料價格、人民幣匯率等關鍵變量,提升風險預判與應對能力。行業將繼續走高質量發展之路,從規模擴張轉向質效提升,增強產業鏈韌性和可持續發展能力。