2026年一季度,全球地緣沖突持續發酵,能源供給受阻推動國際油價飆升,對化纖行業原料成本、生產節奏及市場預期形成多重擾動,深刻影響行業整體經濟運行。具體來看,化纖開工負荷承壓,產量增長波動有所加大;成本驅動化纖價格上漲,3月加工差擴大,行業盈利空間明顯修覆;但不同品種間開工、庫存、盈利等指標分化明顯,行業結構性調整與供需再平衡進程呈現差異化特征。

行業運行基本情況

產量增速環比下降,去庫效果分化

一季度,化纖行業整體開工負荷低於2025年同期。其中,滌綸長絲一季度平均開工負荷約83%,較2025年同期下降6.55個百分點,3月下旬以來開工負荷下滑明顯,4月底下降至78.5%;錦綸一季度平均開工負荷約68%,較2025年同期下降14.01個百分點,2月平均開工負荷僅53%,3、4月分別回升至78%、79%;氨綸一季度平均開工負荷約84%,較2025年同期提升5.43個百分點,春節以來開工負荷溫和提升,4月底提升至86%;粘膠短纖一季度平均開工負荷約92%,較2025年同期提升5.32個百分點,4月平均開工負荷達到93%。

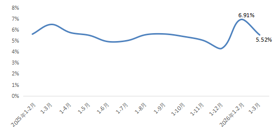

國家統計局數據顯示,2026年1~3月化纖產量同比增長5.52%,產量增速較2025年同期下降0.95個百分點,但環比較今年1~2月下降1.39個百分點,產量增速波動有所加大(圖1)。

圖1 2025年以來化纖產量同比增速變化

數據來源:國家統計局、中國化學纖維工業協會

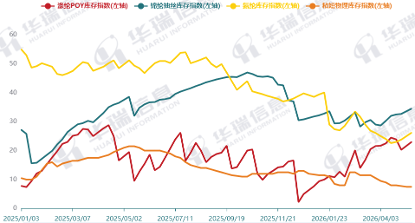

庫存壓力低於2025年同期,但不同品種間庫存走勢分化(圖2)。其中,滌綸POY一季度平均庫存14天,較2025年同期下降4.85天,但庫存呈現累積態勢,4月中下旬開始去庫,4月底降至20天;氨綸一季度平均庫存31天,較2025年同期下降18.09天,延續了2025年下半年以來的去庫趨勢,4月中下旬開始累庫,4月底升至24天;粘膠短纖一季度平均庫存11天,較2025年同期下降3.68天,4月庫存繼續出清,4月底降至7.5天;錦綸一季度庫存基本平穩,平均庫存31天,較2025年同期提升6.89天,4月庫存逐步累積,4月底升至33天,去庫壓力依然存在,行業仍處於“供強需弱”的階段性格局。

圖2 2025年以來化纖主要品種庫存情況

數據來源:華瑞信息

3月上旬以來,化纖價格漲幅明顯

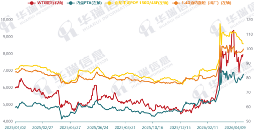

一季度,原油價格呈現明顯的前低後高走勢(圖3):1~2月油價中樞低於2025年同期,上遊成本端壓力相對平緩;3月上旬受美伊沖突升級影響,國際油價快速上行至95美元/桶,成本驅動化纖相關產品價格普漲,其中PTA、滌綸POY、滌綸FDY等品種漲幅均達40%左右(表1);此後,化纖相關產品價格在成本支撐下維持高位震蕩走勢。4月上旬,原油價格沖高至113美元/桶,但化纖相關產品價格上漲乏力,後隨原油價格沖高回落,化纖相關產品價格小幅回落,但仍高於2025年同期。

圖3 2025年以來國際油價、PTA、滌綸POY、滌綸短纖價格走勢

注:WTI期貨(右軸,美元/桶),PTA、滌綸POY和滌短(左軸,元/噸)

數據來源:華瑞信息

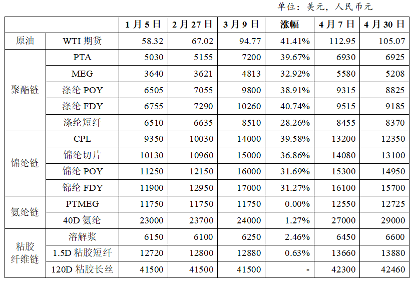

表1 2026年以來化纖主要產品及原料價格變化

數據來源:華瑞信息

出口繼續保持增長態勢

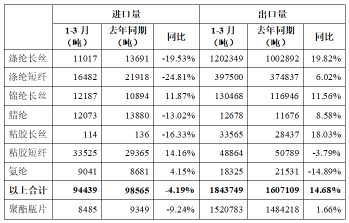

據中國海關數據統計,1~3月化纖主要產品合計出口量184萬噸,同比增長14.68%,增速較2025年同期提升2.11個百分點(表2)。其中,得益於印度取消BIS認證,滌綸長絲一季度出口同比增長19.82%,出口印度增加15萬噸,增速達到295.29%;滌綸短纖出口同比增長6.02%,增速較2025年同期下降25.99個百分點,但出口土耳其、印度尼西亞增速相對明顯。

表2 2026年1-3月化纖主要產品進出口情況

資料來源:中國海關

終端內銷實現良好增長,出口形勢承壓緩增

一季度,我國宏觀經濟開局起步良好,國家深入實施提振消費專項行動,居民就業增收預期改善,假日消費保持活躍,支撐我國紡織服裝內銷實現較好增長。國家統計局數據顯示,一季度全國居民人均衣著消費支出同比增長5.6%,高於2025年同期4.4個百分點。同期,我國限額以上服裝、鞋帽、針紡織品類商品零售額同比增長9.3%,增速較2025年同期提高5.9個百分點。新業態新模式蓬勃發展,優質供給日益豐富,疊加多層次物流體系不斷完善,網絡零售渠道實現較快增長,一季度全國穿類商品網上零售額同比增長11.6%,增速較2025年同期提高11.7個百分點。

根據海關總署統計快訊,一季度全國紡織品服裝出口額為670.8億美元,同比增長1.2%,出口額為近四年同期最高。其中,紡織品出口341.9億美元,同比增長2.8%;服裝出口328.9億美元,同比減少0.4%。對主要市場出口情況延續分化態勢,對美國、日本、東盟紡織品服裝出口額同比有所縮減,但對俄羅斯、澳大利亞、德國、印度、巴西等國出口增速達到兩位數及以上。3月當月,全國紡織品服裝出口額為166.4億美元,同比下降28.9%。其中,紡織品出口額為86.2億美元,同比減少28.4%;服裝出口額為80.1億美元,同比下滑29.4%。一季度末,我國紡織品服裝出口壓力顯著加大,外部沖擊與前期出貨節奏前移的影響集中顯現。

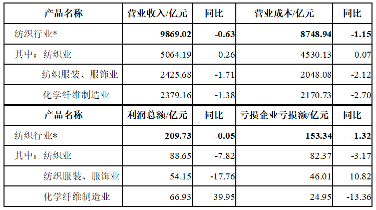

營收仍同比下滑,但盈利水平明顯修覆

一季度化纖經濟指標呈現明顯的“前低後高”特征:1~2月行業處於節前淡季、庫存偏高階段,疊加成本端支撐不足,產品價格持續低位,化纖營收同比下降5.99%;3月原油價格上漲帶動化纖價格快速上行,化纖營收情況有所改善,但一季度仍同比下滑1.38%(表3)。

利潤表現遠超預期,一季度利潤總額同比上漲39.95%,加工差擴大支撐盈利水平明顯修覆,同時庫存溢價也貢獻了一定利潤。分產品看,滌綸POY 1~4月均盈利;滌綸FDY 2~4月均盈利;滌綸DTY僅3月盈利,4月加工差降至盈虧線下方;滌綸短纖3、4月加工差波動明顯,且處於盈虧線下方,盈利壓力較大;錦綸利潤水平自3月上旬開始改善,但基本在盈虧線上下浮動;氨綸利潤修覆明顯,3、4月現金流逐月拉升,4月底拉升至3906元/噸;粘膠短纖雖然主原料漿粕價格受油價影響不大,但硫酸、CS2等輔料價格上漲,盈利空間被壓縮,3月10日利潤降至低點92元/噸,隨後呈現震蕩走勢,4月中下旬以來利潤中樞上移,4月底利潤達到283元/噸。

表3 2026年1-3月化纖及相關行業經濟效益情況

資料來源:國家統計局(*本表中紡織行業數據為三項合計)

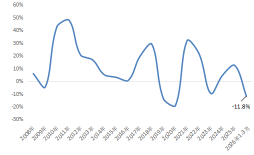

固定資產投資增速明顯下滑

國家統計局數據顯示,一季度化纖行業固定資產投資同比下滑11.8%(圖4),近年來行業盈利持續承壓,企業投資更趨審慎。從新增產能來看,聚酯新增產能仍集中於產業鏈頭部企業,一季度共計新增產能80萬噸。

圖4 2008年以來化纖行業固定資產投資增速變化

數據來源:國家統計局

一季度化纖原料供應相對穩定,4、5月有所波動

一季度化纖原料供應相對穩定,4、5月有所波動

化纖主要原料中,PX和MEG仍存在供應缺口,其他原料基本實現自給自足,甚至有部分出口。2025年PX對外依存度約為20%,主要進口來源是韓國、日本、文萊、中國台灣等國家和地區,自中東地區進口較少;MEG對外依存度約為28%,且中東部分國家是主要進口來源地,其中沙特阿拉伯位居第一位,占中國進口MEG總量的54.7%,科威特、阿曼、伊朗、阿聯酋占比分別為5.2%、4.9%、0.9%、0.5%。

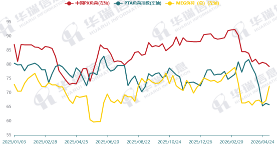

根據雲纖網數據,一季度PX產量為979萬噸,同比增長5.61%;進口量為284萬噸,同比增長26.91%。3月以來,中國PX開工率持續下滑,4月底已降至80%(圖5),5月PX裝置將迎來檢修高峰,但下遊PTA需求亦減少,預計5月PX去庫幅度將小幅收窄。由於日韓對中東原油高度依賴,原油進口量大幅下降,PX開工率也下降至低位水平,亞洲地區除我國以外的負荷已經下降2023年以來的最低水平。4月亞洲PX裝置負荷持續下降,市場供應整體延續收縮,預計4月之後進口量大幅下降。

圖5 2025年以來中國PX、PTA、MEG開工負荷走勢

數據來源:華瑞信息

根據雲纖網數據,一季度PTA產量為1785萬噸,同比增長0.22%;出口量為91.6萬噸,同比下降3.08%。分出口目的地看,印度、越南、埃及是前三大出口目的地,3月對印度出口11.2萬噸,同比增長672.9%。由於供需雙減,4月以來,PTA開工率大幅回落,4月底已降至66%,5月PTA裝置集中檢修增多,存在去庫預期。

根據雲纖網數據,一季度MEG產量為540萬噸,同比增長5.99%;進口量為190萬噸,同比下降3.09%,3月當月自沙特阿拉伯進口34萬噸,同比下降7.02%,預計二季度進口量繼續縮減。3月上旬MEG開工率由79%下滑至66%,至4月底基本維持在66%~67%,5月開工率回升,5月8日回升至72%,預計5月供應延續4月下降趨勢,供需差有所擴大。

整體來看,化纖原料供應雖有所波動,但目前還不存在斷崖式減少或者斷供風險。

2026年化纖行業運行預測

2026年一季度化纖行業經濟運行回升向好,但仍面臨一些結構性和周期性的挑戰。

分品種來看,滌綸行業一季度整體盈利表現亮眼,但其背後是庫存溢價、企業降負減產等共同作用的結果,若後續供強需弱的局面不能持續改善,將對其經濟回升勢頭形成制約。值得關注的是,滌綸短纖企業經營壓力加大,高價原料促使滌紗工廠降低開工,剛需采購,或是轉而采購粘膠短纖、萊賽爾纖維、再生滌綸短纖等替代產品,對其下遊需求形成明顯沖擊。錦綸行業受成本端支撐,一季度部分時段實現盈利,但庫存水平仍相對偏高,若新增產能持續釋放、存量產能無序運行,盈利修覆的可持續性仍顯脆弱。氨綸行業則受益於供給出清、成本倒逼、需求擴容三重共振,景氣度明顯回升,其中頭部企業依托規模、成本及差異化優勢,盈利修覆更為穩定,但新增產能釋放與需求覆蘇韌性之間的持續博弈將影響其後續景氣度水平。

從原料端來看,5月初原油價格已回落至3月上旬漲幅後的區間,但中樞仍高於2025年同期,若中東地緣局勢緩和,原油價格回落,化纖庫存將存在貶值風險。建議企業將成本風險管理擺在經營首位,合理運用套期保值工具對沖原料價格大幅波動風險,優化原料采購節奏與庫存策略,平滑成本端波動對經營的沖擊。

從需求端來看,由於成本劇烈波動幹擾采購決策,化纖產品高價抑制下遊企業的原料備貨以及紡織服裝出口訂單的下達,4月需求負反饋體現,聚酯工廠庫存累積、檢修增多。當前,織造原料、成品庫存均不高,多維持剛需采購,若中東緊張局勢長時間延續,下遊開工或將保持低位運行。外需方面,國際油價走高帶動化纖、染料等上遊原材料價格上漲,企業利潤空間收窄,接單和出貨更趨謹慎,對短期出口形成壓制。

展望全年,化纖行業運行整體預期將好於2025年,但地緣政治沖突仍是擾動行業平穩運行的核心因素,後續內生動能的接續能力、結構改善的覆蓋廣度,或將成為決定行業走勢能否持續向好的關鍵。建議企業在經營中保持謹慎,優先保障現金流安全,同時緊抓內需升級與新興市場拓展機遇,持續提升產品附加值與差異化競爭力,深度對接國潮消費、適老產品、醫療紡織、新能源配套材料等新興需求場景;錨定高質量發展方向,加快數智化改造與綠色低碳技術布局,從成本競爭向技術、品牌、供應鏈綜合優勢升級,精準把握行業結構性機會,搶占發展主動權。

信息來源:中國化學纖維工業協會