2026年一季度,我國服裝行業積極應對國際市場需求疲弱、中東地緣局勢擾動等困難和問題,在國內經濟穩步回升及擴大內需各項政策措施落地生效等積極因素的支撐下,行業經濟運行總體基本平穩,生產、內銷保持恢覆性增長,出口展現較強韌性,但企業盈利嚴重承壓,投資高速回落。

展望全年,面對覆雜嚴峻的外部發展形勢,我國服裝行業仍需有效防範化解地緣政治沖突加劇、貿易保護主義升溫、國際航運受限等各類風險挑戰,加快培育新質生產力,紮實推進現代化產業體系建設,持續鞏固提升產業基礎優勢與發展韌性,全力推動行業經濟實現平穩修覆、向新向好發展。

一、服裝行業經濟運行情況

(一)服裝生產平穩回升

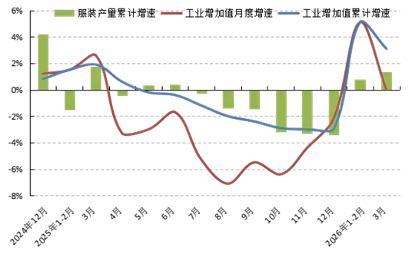

一季度,我國服裝產業鏈有序良性運行,規模以上企業工業增加值和服裝產量均保持小幅增長,增速較2025年平穩回升。根據國家統計局數據,1-3月,服裝行業規模以上企業工業增加值同比增長3.1%,增速較2025年全年回升6.1個百分點;規模以上企業服裝產量同比增長1.36%,增速較2025年全年回升4.80個百分點。從細分品類來看,梭織服裝產量同比增長0.70%,其中羽絨服裝、西服套裝和襯衫產量同比分別下降0.99%、1.33%和9.84%;針織服裝產量同比增長1.66%。

圖1 2026年1-3月服裝行業生產增速情況

數據來源:國家統計局

(二)內銷實現良好增長 ✦

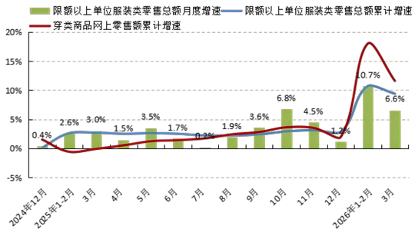

一季度,在國內宏觀經濟實現良好開局、國家提振消費各項政策協同顯效以及春節假期消費需求集中釋放等因素的支撐下,我國服裝內銷市場實現較快增長。根據國家統計局數據,1-3月,我國限額以上單位服裝類商品零售額累計3032.6億元,同比增長9.4%,增速較2025年全年加快6.6個百分點。其中,1-2月、3月限額以上單位服裝類商品零售額同比分別增長10.7%和6.6%。同期,線上服裝銷售明顯提速,穿類商品網上零售額同比增長11.6%,增速較2025年全年加快9.7個百分點。

圖2 2026年1-3月國內市場服裝銷售情況

數據來源:國家統計局

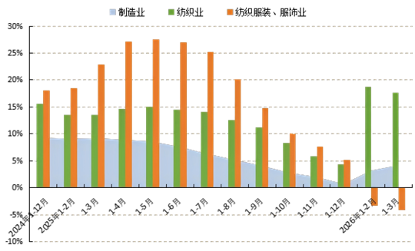

(三)出口承壓釋放韌性

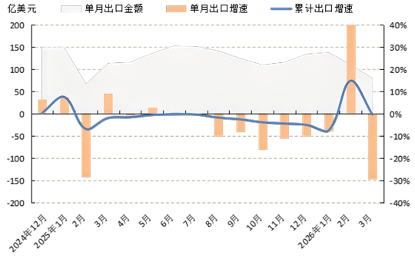

一季度,在國際市場需求疲弱、地緣政治沖突加劇、貿易政策不確定性上升的背景下,出口企業積極應對國際航運成本上漲、訂單交付受阻等困難和風險,我國服裝出口整體保持基本穩定,展現出較強韌性。根據中國海關數據,1-3月,我國累計完成服裝及衣著附件出口328.9億美元,同比下降0.4%,降幅較2025年同期收窄1.5個百分點,較2025年全年收窄4.6個百分點。從量價關系來看,服裝出口延續量升價跌態勢,出口數量83.8億件,同比增長6.6%,出口平均單價3.2美元/件,同比下降6.2%。從月度出口來看,出口增速呈現較大波動。1-2月,在節前訂單集中交付的帶動下,服裝出口同比增長14.8%;3月,受上年同期對美國“搶出口”推高基數的影響,服裝出口同比下降29.4%。

圖3 2026年1-3月我國服裝及衣著附件出口情況

數據來源:中國海關

從細分品類來看,便服套裝和上衣出口金額同比增長22.6%和6.2%,西服套裝、T恤衫和毛衫出口金額同比均小幅增長0.3%,其餘主要品類服裝出口金額均有所下降。褲子、連衣裙和襯衫出口金額同比分別下降0.6%、5.3%和0.5%。羽絨服出口量升價跌,出口數量同比增長1.4%,出口單價同比下降10.5%。

從主要市場來看,我國服裝出口市場結構加快調整,美歐日市場走勢分化,拉丁美洲、非洲等新興市場保持較快增長。根據中國海關數據,1-3月,我國對美國服裝出口金額72.5億美元,同比下降2.5%,降幅較2025年全年收窄9.5個百分點;對歐盟服裝出口金額52.4億美元,同比增長4.9%,增速較2025年全年加快1.9個百分點;對日本服裝出口金額28.0億美元,同比下降4.3%,增速較2025年全年回落5.2個百分點;同期,我國對東盟、“一帶一路”沿線國家和地區服裝出口降幅有所收窄。其中,對東盟服裝出口金額27.2億美元,同比下降8.4%,降幅較2025年全年收窄11.2個百分點;對“一帶一路”沿線國家和地區服裝出口金額81.4億美元,同比下降5.6%,降幅較2025年全年收窄4.4個百分點。另外,我國對拉丁美洲和非洲服裝出口同比分別增長8.7%和29.7%,對俄羅斯服裝出口同比大幅增長56.5%,對澳大利亞同比增長11.8%。

從出口省份來看,東部地區仍是我國服裝出口主要集中地,部分中西部地區省份出口表現亮眼。根據中國海關數據,1-3月,東部地區服裝出口金額271.0億美元,同比增長3.4%,占全國服裝出口總額的82.4%。在服裝出口前五大省份中,浙江服裝出口同比增長6.4%,廣東服裝出口由負轉正,同比大幅增長19.9%;江蘇、山東和福建服裝出口同比分別下降5.4%、10.6%和3.0%。部分中西部及邊疆省份憑借市場拓展與政策賦能實現快速增長,其中,在自貿港封關政策紅利加速釋放的帶動下,海南服裝出口大幅增長799.8%;雲南依托區位優勢及RCEP關稅優惠政策,服裝出口表現亮眼,同比增長294.7%。與此同時,新疆、廣西和湖北服裝出口同比分別下降21.4%、28.8%和27.2%。

(四)企業盈利嚴重承壓✦

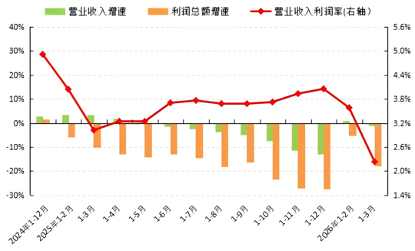

一季度,受國際市場需求疲弱、綜合成本上漲以及出口價格下跌等多重因素影響,我國服裝行業效益修覆緩慢,營業收入和利潤總額降幅雖有所收窄,但整體仍延續2025年的縮減態勢,企業盈利嚴重承壓。根據國家統計局數據,1-3月,我國服裝行業規模以上(年主營業務收入2000萬元及以上)企業12541家,實現營業收入2425.68億元,同比下降1.71%,降幅較2025年全年收窄11.50個百分點;利潤總額54.15億元,同比下降17.76%,降幅較2025年全年收窄9.58個百分點;營業收入利潤率僅為2.23%,同比下降0.44個百分點,低於2025年全年1.82個百分點。

行業虧損面擴大,運行效率有所下降。1-3月,服裝行業規模以上企業虧損面達35.60%,比2025年同期擴大1.02個百分點;三費比例為11.65%,比2025年同期上升0.56個百分點;產成品周轉率、應收賬款周轉率和總資產周轉率分別為9.13次/年、5.52次/年和0.99次/年,同比分別下降3.36%、3.68%和4.32%。

圖4 2026年1-3月服裝行業主要效益指標情況

數據來源:國家統計局

(五)投資增速高速回落

在企業經營壓力加大、上年高基數等制約因素的影響下,我國服裝行業固定資產投資高速回落。根據國家統計局數據,1-3月,服裝行業固定資產投資額同比下降4.1%,增速較2025年同期回落27.0個百分點,較2025年全年回落9.3個百分點。

圖5 2026年1-3月服裝行業固定資產投資增速情況

數據來源:國家統計局

二、一季度服裝行業發展特點

(一)多重因素加劇企業經營壓力

當前,受國際市場需求不穩、國內市場競爭加劇、運營成本高企、各項費用上漲等多重因素疊加影響,服裝行業企業整體經營壓力進一步加大。在國際市場動力不足以及中東地緣局勢擾動等背景下,國際訂單有所縮減,疊加國際航運成本上漲,服裝出口訂單交付受阻,企業履約成本擡升、海外合作穩定性承壓,經營壓力和風險明顯加大。同時,“內卷式”競爭引發企業之間的無序競爭與價格戰,尤其是直播電商等線上渠道價格內卷問題突出,且退貨率居高不下,不僅擠壓企業利潤空間,更阻礙行業的良性有序發展。另外,企業原材料、物流、用工等成本壓力持續高企,疊加在市場推廣、渠道建設、數字化轉型等方面加大投入,導致企業運營費用攀升,盈利水平不斷承壓。

(二)多元需求賦能消費業態豐富完善

隨著居民消費觀念日益成熟,服裝行業市場分層化特征更加明顯,消費需求從基礎穿戴向品質體驗、功能屬性、身份表達等方向升級,同時消費決策更趨理性,性價比、質價比和心價比成為重要考量,行業企業通過梯度化品牌布局,精準覆蓋多元客群與消費場景,進一步釋放細分賽道消費潛力。比音勒芬聚焦高端商務休閒與高爾夫運動場景,依托高品質功能性面料、精細化剪裁與品牌定位,一季度門店客流與客單價保持穩健增長。之禾深耕自然舒適、簡約高級的中高端女裝領域,通過天然面料、極簡設計傳遞品質生活理念,精準契合消費者對穿著質感、舒適體驗與身份表達的消費需求。巴拉巴拉則圍繞嬰童、中大童不同成長階段,推出安全親膚、運動功能、國潮IP等細分產品,覆蓋家庭多元消費訴求,持續激活營收增長動能。

(三)品牌全渠道布局不斷優化

在數字經濟深度滲透與消費場景多元拓展的背景下,服裝行業渠道融合步伐加快,服裝品牌深化人工智能、雲計算等新技術在全鏈路的融合應用,積極構建線上全域矩陣、優化線下終端布局,通過渠道互補、場景聯動,持續夯實市場運營基礎,提升全渠道綜合競爭力。李寧持續加大抖音、視頻號、天貓旗艦店全域布局,借助AI大數據優化流量精準分發與用戶高效觸達,通過專業運動博主直播、新品首發專場與會員私域運營,線上銷售穩步提升。與此同時,服裝品牌主動調整線下終端布局,優化渠道結構,聚焦奧萊折扣店、高端購物中心、品牌體驗店等優質場景,充分發揮差異化運營優勢,有效提升門店運營效率。波司登聚焦核心商圈打造標桿體驗店,強化場景體驗,鞏固核心客群優勢。

三、2026年服裝行業發展趨勢展望

展望全年,我國服裝行業發展環境更趨覆雜嚴峻,外部需求偏弱、競爭加劇、供應鏈風險提升等多重挑戰交織疊加,內部結構調整、提質增效的轉型壓力持續存在,行業保持平穩修覆、向新向好發展仍面臨較大考驗。

從國際市場來看,服裝出口存在較大不確定性。受地緣政治沖突加劇影響,霍爾木茲海峽與紅海航線通行風險上升,國際物流運輸受限,企業面臨運價上漲與交付延遲的雙重壓力;同時,美國對中國加征額外關稅降至10%,短期內有助於穩定我國對美服裝出口訂單規模,但中美貿易摩擦仍處於博弈階段,存在關稅上調的潛在風險。從國內市場來看,隨著《提振消費專項行動方案》深入實施以及“十五五”規劃綱要相關部署推進,居民消費信心逐步恢覆,線上線下多元化、多場景、融合式消費模式不斷更新,將加快釋放國潮服飾、運動戶外、銀發經濟等細分領域需求潛力,支撐服裝內銷市場平穩發展的積極因素累積增多。

面對覆雜嚴峻的國內外發展形勢,服裝行業企業需以培育新質生產力為核心抓手,推動數字化、智能化全鏈條深度融合,紮實推進現代化產業體系建設,不斷夯實產業穩定回升基礎和發展韌性,推動行業經濟實現高質量發展。

信息來源:中國服裝協會