2026年一季度我國紡織品服裝出口670.8億美元,創下近四年同期最高;但3月單月出口驟降28.9%,讓整個行業的心情如坐過山車。這份看似矛盾的成績單背後,上遊漲價潮、地緣物流梗阻、海外產能布局、關稅博弈等多重力量正在激烈碰撞。

數據溫差:“開門紅”撞上“倒春寒”

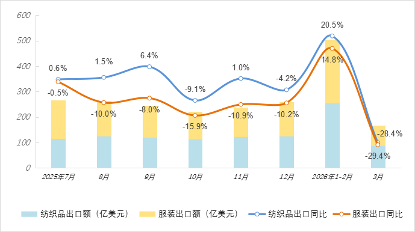

2025-2026年全國紡織品、服裝出口月度統計

1—2月,紡織品出口同比上漲20.5%,服裝出口上漲14.8%,一派“開門紅”氣象。然而3月當月,出口額同比大幅下降28.9%,其中紡織品下降28.4%,服裝下降29.4%。

申萬宏源證券在4月發布的研報中,將這一現象歸結為“周期性催化和中長期產業優勢疊加,疊加短期擾動”。今年春節來得晚,企業節前集中趕工,把一部分本該3月出的貨提前到了1—2月;再加上去年同期基數較高,3月的同比數字自然就“難看”了。但這並不意味著需求出了問題——事實上,歐美市場的補庫需求依然存在,中國在中高端面料和快反供應鏈上的優勢也沒有改變。

“不能因為一個月的數據就慌神。”一位長期跟蹤紡織出口的行業分析師表示,“如果將一季度數據整體看,670.8億美元這個數字本身,就說明底部已經過去了。”

成本暗湧:上遊漲價的“剪刀差”考驗

如果說出口數據是面上的風浪,那麼原材料成本上漲則是水下暗流。2026年以來,紡織上遊原料價格輪番攀升,正在悄然改變產業鏈的利益格局。

布倫特原油從年初的61美元/桶上行至100美元/桶附近,直接推高了化纖價格。滌綸長絲、滌綸短纖、錦綸自3月初大幅走高,價格增幅分別達到30%、26%和24%。新疆棉自去年12月至今上漲約12%,中國棉花價格指數3128B在4月初報16754元/噸,中國棉花價格指數3128B在4月20日報17307元/噸。羊毛也漲勢淩厲,自2025年下半年進入上漲通道後,到今年2月底同比漲幅已達45%。

富春染織的故事,是這一輪漲價周期中最引人注目的“逆襲”樣本。這家總部位於安徽蕪湖的印染龍頭企業,一季度歸母凈利潤預計為7000萬至8000萬元,同比暴增13至15倍。一個季度的盈利上限,已經超過了去年全年。業績暴增的秘訣在於兩點:一是產品定價策略調整成效明顯,二是精準把握了原材料價格周期。公司從棉紗采購延伸至棉花采購,委托上遊企業代加工,外部產能增加至40萬錠,鎖定了核心成本;同時在染化料價格處於歷史低位時加大了戰略儲備,基本鎖定了未來兩年主要染料成本。

新澳股份則是另一家受益於上遊漲價的代表。這家毛精紡紗線龍頭,一季度營業收入同比增長16.53%,歸母凈利潤增長18.62%。同時,國泰海通證券預計,色紡紗龍頭百隆東方一季度收入增速也超過了中雙位數。這些企業的共同特點是:具備“成本加成”的定價能力,或者擁有足夠的低價庫存紅利。

並非所有企業都能像富春染織那樣精準“抄底”。浙江一家中型印染企業的負責人道出苦水:“棉花漲了,紗線漲了,但我們的成品價格漲不上去,客戶不接受。利潤被兩頭擠壓,日子很難過。”行業利潤向上遊集中的趨勢,正在重新劃分產業鏈的利益格局。誰能鎖定成本,誰能向下遊傳導,誰就能在這場成本風暴中站穩腳跟。

航運之痛:繞行好望角的多餘賬單

3月中旬以來,航運市場受美伊以沖突影響,波紅航線指數大漲28.9%,南美航線指數上漲24.4%。霍爾木茲海峽和紅海航線的通行風險不斷上升,大量船舶被迫繞航或拋錨,運力趨緊與運價上漲疊加,貨物出運周期被動拉長。也是3月紡織品服裝出口加速下行的主要影響因素之一。

一家江蘇服裝出口企業負責人表示:“以前走紅海航線到歐洲,30來天能到,現在繞行好望角,要多花10到14天。運費更多不斷翻倍,還要加上戰爭險附加費。如果客戶催得急的訂單,只能走空運,那成本就更嚇人了。”運輸時間延長、運費攀升、履約不確定性增加,已是所有出口企業必須面對的現實。

此外受沖擊最直接的,是中國紡織服裝產業的“鄰居”越南。越南紡織服裝協會(VITAS)表示,這場航運危機給越南紡織業帶來三重沖擊:物流、原材料和訂單。越南70%以上的紡織原材料依賴進口,國際油價突破每桶100美元時,聚酯、尼龍等合成纖維及印染化學品價格隨之大幅上漲。每年約2億美元的對中東出口訂單面臨延期或取消風險,進口商已停止在越南布局快時尚產品,轉而要求工廠進一步壓縮生產周期以彌補運輸時間的損耗。

二季度展望:風暴過後,是修覆還是繼續震蕩?

多家券商判斷,前期延後的訂單有望在二季度逐步釋放。但“逐步”二字,意味著修覆不會一蹴而就。財通證券認為,代工企業短期承壓,但優質客戶補庫將利好國內頭部代工企業,二季度有望修覆。國盛證券判斷,2026年全年服飾制造公司訂單有望在穩健中改善、盈利質量環比修覆。

展望二季度,上遊鎖定低價庫存的棉紡、毛精紡龍頭企業有望延續盈利修覆;中遊代工企業伴隨補庫逐步回暖;下遊品牌服飾受益於內需溫和增長。然而,修覆之路面臨多重變數:地緣局勢走向、國際物流恢覆情況、8月美國301調查判決、上遊原材料價格是否繼續攀升——任何一個環節出現意外,都可能打亂修覆的節奏。

值得關注的是積極信號是:政策端,4月初工信部等三部門聯合印發《標準引領紡織工業優化升級行動方案(2026—2028年)》,從標準供給層面推動行業向高附加值轉型;美國政府海關機構已於4月20日正式啟動關稅退款系統,用於向進口商退還1660億美元(約合人民幣1.13萬億元)的關稅,這些關稅在今年2月被美國最高法院裁定為“非法”。官方預計部分退款可在45天內完成,但由於工作量龐雜且繁瑣,整體流程可能持續數月。

一季度670.8億美元的出口額已經為全年打下了一個不算低的基數,但3月的驟降也提醒所有人:覆蘇從來不是一條平滑的直線。對於業內而言,真正的考驗不在於能否抓住一兩個月的訂單,而在於如何在成本上漲、地緣沖突、關稅博弈等多重壓力下,鍛造出穿越周期的能力。

資料來源:證券日報、新浪財經、中國銀河證券、紡織國際產能合作