數說紡織|2025年中國化纖行業運行分析與2026年展望

2025年,面對覆雜多變的國內外環境,中國經濟堅持“穩中求進”總基調,實現了總量平穩增長與結構持續優化,全年GDP增長5%,在全球主要經濟體中保持領先。在此背景下,化纖行業呈現“運行總體平穩、結構分化凸顯、轉型步伐加快”的發展特征:全年產量保持4.3%的平穩增長,出口展現較強韌性;但同時也面臨內需覆蘇不及預期、傳統大宗品類盈利下滑、部分子行業開工率下降等壓力,行業整體營收、利潤分別同比下降7.31%、4.46%,仍然處於從規模擴張向價值提升轉型的關鍵調整期。

行業運行基本情況

(一)子行業開工分化明顯,產量保持平穩增長

2025年,化纖行業整體開工基本正常,但各子行業表現有所分化。其中,直紡滌綸長絲平均開工負荷約92%,較2024年提升1.29個百分點;粘膠短纖平均開工負荷約88%,較2024年提升2.55個百分點;錦綸平均開工負荷約81%,較2024年下降8.64個百分點,尤其下半年走低趨勢更為明顯;氨綸平均開工負荷約80%,較2024年下降3.85個百分點。

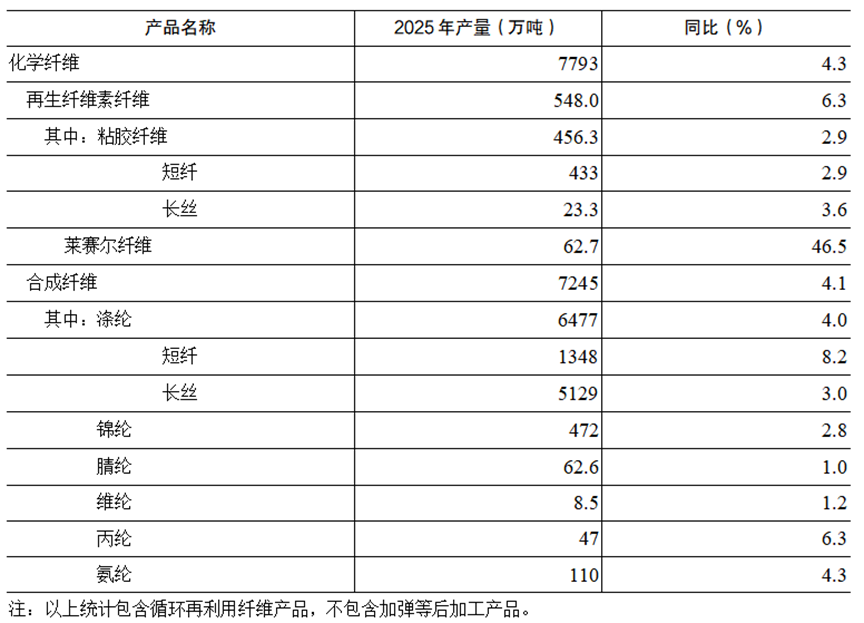

根據中國化學纖維工業協會統計,2025年化纖產量為7793萬噸,同比增長4.3%(表1)。其中,滌綸產量增速4.0%,較2024年下降5.2個百分點,充分反映出龍頭企業積極踐行社會責任,認真貫徹執行中央綜合整治“內卷式”競爭要求,主動減產以維持行業整體平穩運行;錦綸產量增速2.8%,較2024年下降3.5個百分點,由於階段性供需不平衡,年內產量增速呈現階梯性下滑趨勢;氨綸產量增速4.3%,較2024年下降5.6個百分點。值得一提的是,萊賽爾纖維在技術和市場的雙重推動下,在2024年產量增長27.4%的基礎上,2025年又同比增長46.5%。整體來看,2025年化纖產量增速放緩,全年產量保持平穩增長。

表1 2025年中國化纖產量完成情況

數據來源:中國化學纖維工業協會

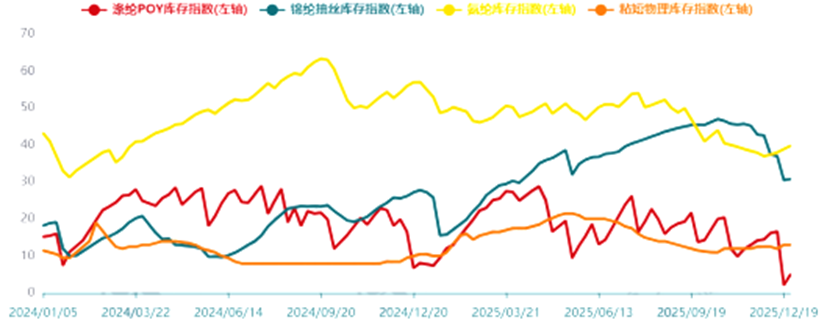

庫存方面,滌綸長絲受益於5月中旬企業集中安排停產檢修,5、6月去庫存加快,7月庫存有所回升並在中旬達到26天(以POY為例),此後呈現震蕩下降趨勢,12月末降至5天,創下近五年來最好水平。錦綸庫存大幅增加,雖然二、三季度減產幅度擴大,但僅是減緩了庫存上升速度,10月10日達到高點47天,此後庫存走低,12月末降至31天。氨綸庫存則延續2024年下半年以來的高位震蕩態勢,上半年基本維持在50天左右;7月下旬庫存出現下降趨勢,12月末降至40天。

數據來源:華瑞信息

圖1 2024~2025年化纖主要產品庫存走勢圖

(二)終端需求內增外韌,整體壓力有所顯現

2025年,我國城鄉居民收入實現平穩增長,國家協同推進促消費、惠民生政策落地顯效,衣著消費擴容、提質、升級潛力持續釋放,紡織品服裝內銷實現溫和增長。國家統計局數據顯示,2025年我國居民人均衣著消費支出同比增長2.2%;全國限額以上服裝、鞋帽、針紡織品類商品零售總額突破1.5萬億元,同比增長3.2%。直播帶貨、即時零售等業態模式及渠道創新,國風國潮、運動戶外、可持續時尚等產品及設計創新,帶動紡織服裝網絡零售渠道增長平穩,全年網上穿類商品零售額同比增長1.9%。

外需方面,面對全球經濟增速放緩、單邊主義保護主義擡頭、美國關稅政策頻繁調整的覆雜形勢,我國紡織行業迎難而上、適變作為,以供給創新、市場拓新、布局革新積極化解風險壓力。根據中國海關數據,2025年我國紡織品服裝出口總額為3121.8億美元,同比下降2.5%,但仍連續第六年保持在3000億美元以上,彰顯較好發展韌性。其中,化纖、紗線、織物等紡織中間品出口實現較好增長,全年出口額同比增長1.8%;家用和產業用制成品競爭力較為穩定,但受對美國出口下滑影響,出口額同比略減少1.2%;受到關稅擾動、需求疲弱等因素影響,服裝出口壓力更為突出,全年出口額同比減少5.1%。主要出口市場呈現多元分化態勢,盡管對美國、東盟紡織品服裝出口規模較2024年有所縮減,但對歐盟、英國、日本、加拿大等全球150多個貿易夥伴出口實現正增長。

從化纖直接下遊來看,化學纖維紗、化學纖維短纖布產量分別同比下降10.02%、1.57%;從化纖下遊主要行業(加彈、織機、滌紗)開機率來看,開工情況均不及2024年。其中,加彈平均開工率74%,較2024年下滑7.1個百分點;織機平均開工率63%,較2024年下滑6.44個百分點。四季度,“雙十一”電商活動疊加天氣降溫因素,終端坯布面料出貨情況向好,帶動下遊開工率小幅提升。從輕紡城成交量來看,全年成交量同比下降4.49%。

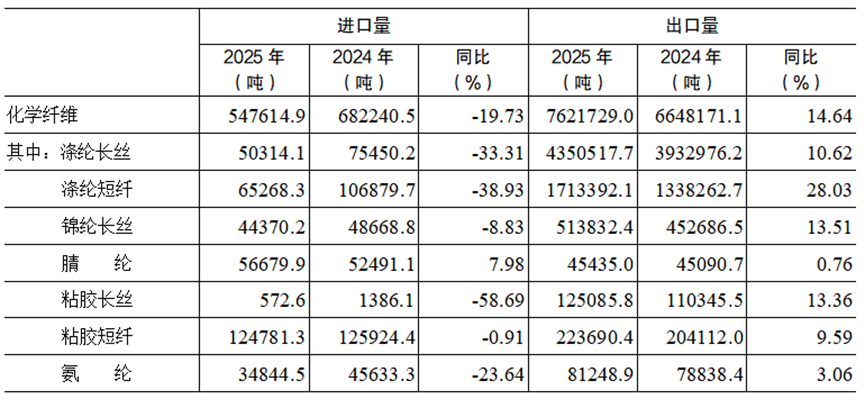

表2 2025年化纖主要產品進出口情況

資料來源:中國海關

(四)油價波動中樞下移,化纖價格整體下行

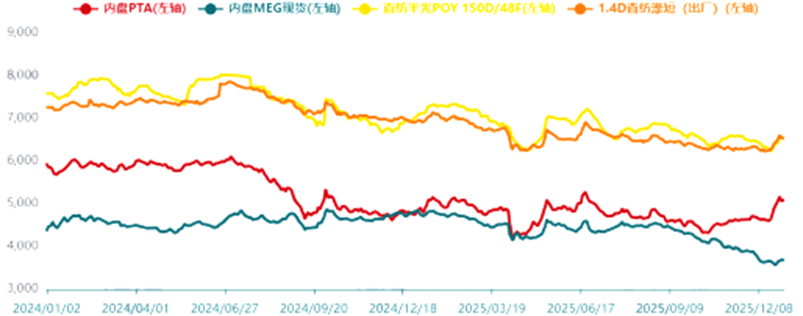

2025年,全球經濟增長放緩,導致市場對原油的需求大降,原油價格因需求不足而持續承壓,全年WTI原油價格區間在55-80美元/桶,價格中樞低於2024年,總體處於下行通道(圖2)。截至12月末,WTI原油價格下探至58美元/桶,較年初下降約20.76%。盡管原油價格整體走弱,但是局部出現過兩次大漲的階段性行情,以WTI原油價格為例,分別為1月中旬沖高至80美元/桶及6月中旬反彈至75美元/桶,背後主要推力是地緣政治沖突以及俄羅斯遭到制裁。

原料端支撐減弱疊加需求不足,化纖產品市場價格整體呈現不同程度的下降(圖3)。以聚酯鏈產品為例分階段來看,一季度纖維產品價格跌幅普遍大於原料跌幅,截至3月末,PTA價格降至4835元/噸,跌幅0.31%,滌綸POY價格降至6835元/噸,跌幅3.26%;二季度纖維產品價格雖上漲,但漲幅普遍不及原料漲幅,截至6月末,PTA價格漲至5030元/噸,漲幅4.03%,滌綸POY價格漲至7020元/噸,漲幅2.71%;三季度纖維產品價格雖處於下行趨勢,但原料降幅更為明顯,截至9月末,PTA價格降至4535元/噸,跌幅9.84%,滌綸POY價格降至6650元/噸,跌幅5.27%;四季度PTA價格小幅回升,擠壓纖維產品盈利空間,截至12月末,PTA價格漲至5065元/噸,漲幅11.69%,滌綸POY價格降至6570元/噸,跌幅1.20%。

資料來源:化纖信息網

圖2 2024~2025年WTI油價走勢圖

資料來源:化纖信息網

圖3 2024~2025年滌綸及其原料價格走勢圖

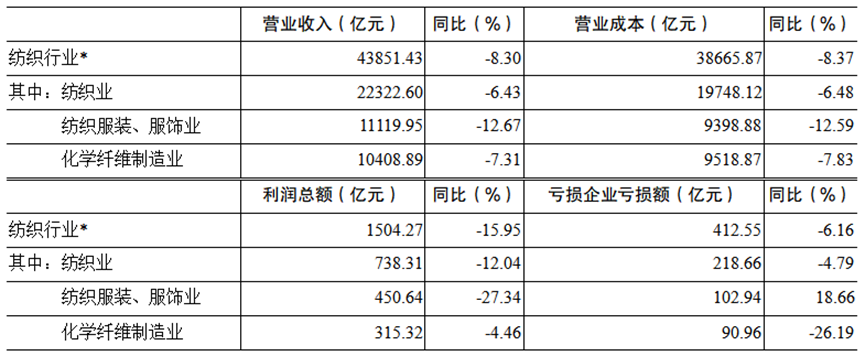

(五)營收利潤雙降,細分品類盈利分化明顯

2025年化纖行業經濟效益結構性分化,盈利驅動向價值提升轉型。根據國家統計局數據,化纖行業實現營業收入10409億元,同比下滑7.31%,主要受產品價格同比下降拖累(表3)。實現利潤總額315億元,同比下滑4.46%。其中,滌綸行業利潤總額同比下降18.72%,錦綸行業利潤總額同比下降37.64%;而纖維素纖維行業利潤總額同比提升13.22%,生物基化學纖維行業利潤總額同比提升88.28%。總體來看,大品種與小品種的盈利能力形成顯著反差。在下遊需求回落的壓力下,行業已告別規模擴張的發展階段,轉向通過技術創新、產品差異化、成本管控等路徑增強盈利韌性。

表3 2025年化纖及相關行業經濟效益情況

資料來源:國家統計局(*本表中紡織行業數據為三項合計)

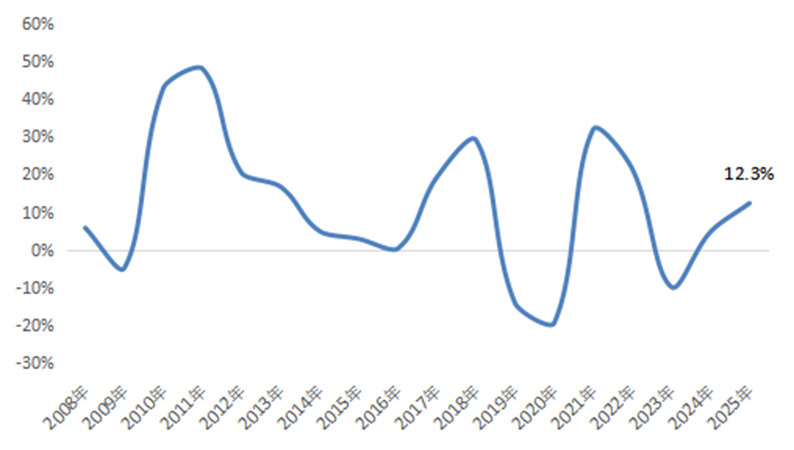

(六)技改驅動投資增長,產能結構進一步優化

根據國家統計局數據,2025年化纖業固定資產投資完成額(不含農戶)同比增長12.3%,較2024年提升7.6個百分點。根據調研了解,行業投資增長主要來自存量產能的升級改造投入,包括舊生產工藝線智能化改造、長絲落筒自動化改造、冷水機組節能改造、餘熱回收制冷升級、光伏儲能系統部署等綠色化、智能化項目。

數據來源:國家統計局

圖4 2008~2025年化纖行業固定資產投資增速變化

2026年化纖行業運行展望

從外部環境來看,全球經濟增長乏力,外部環境的覆雜性與不確定性依然較大。受通脹壓力、地緣政治沖突、債務高企等多重因素影響,2026年全球經濟增長預計仍將保持低速態勢,IMF預測全球經濟增速約為3.1%,發達經濟體增速可能進一步放緩,新興市場與發展中經濟體面臨資本外流、匯率波動等多重壓力。貿易保護主義、單邊主義仍將持續,全球貿易增速可能低於經濟增速,技術封鎖、產業脫鉤等風險不容忽視,將對我國出口與產業鏈供應鏈安全構成挑戰。

從內部環境來看,我國經濟基礎穩、優勢多、韌性強、潛能大,經濟長期向好的基本面沒有改變。根據中央經濟工作會議精神和“十五五”規劃建議要求,2026年經濟工作將堅持“穩中求進、提質增效”,預計GDP增速將保持在合理區間,或較2025年略有放緩,但增長質量將進一步提升。政策端將持續發力擴大內需,隨著居民收入增長、消費場景豐富、消費政策優化,服務消費、智能消費、綠色消費將成為增長亮點。

春節後,化纖行業整體覆工覆產呈現穩步推進態勢,但受春節前備貨和下遊覆工節奏偏緩影響,部分企業產成品庫存短期上升。近期地緣政治沖突導致國際油價暴漲,而因終端需求偏弱,化纖產業鏈產品價格漲幅呈現自上至下逐級遞減趨勢,但疊加庫存增值效應,企業盈利水平有所修覆。全年來看,在行業“反內卷”共識下,化纖產能產量增長仍將趨緩,供需結構將有所改善;新興市場需求增長態勢延續,出口有望保持平穩增長;行業整體效益有望實現與2025年持平或小幅增長,差異化、高附加值產品占比較高的企業效益增長將更為明顯,但仍需警惕地緣政治沖突帶動原油價格大幅波動給行業帶來的潛在風險。展望“十五五”,化纖行業需以高質量發展的確定性對沖外部環境的不確定性,在智能化、綠色化、融合化轉型領域加大投入,不斷推動紡織化纖現代化產業體系建設,實現行業高質量可持續發展。

信息來源:中國化學纖維工業協會