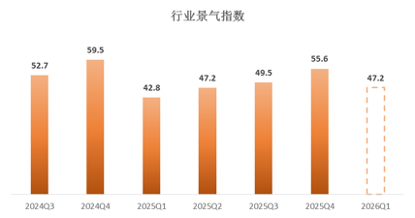

2025年四季度,紡織行業景氣指數為55.6,較三季度上升6.1個點;生產指數、新訂單指數、國外訂單指數、銷售價格指數等都呈現不同程度提升。

展望2026年一季度,調查企業預期紡織行業景氣指數為47.2,再次回落到臨界值以下,主要原因是下期包含春節假期,紡織企業接單、生產、銷售情況受此影響均將較本期下滑。

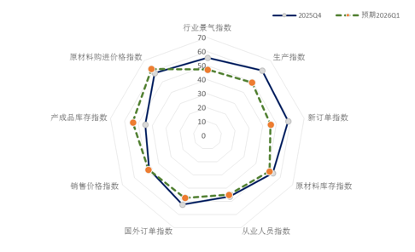

從分項指數來看,紡織行業景氣走勢呈現以下特點。

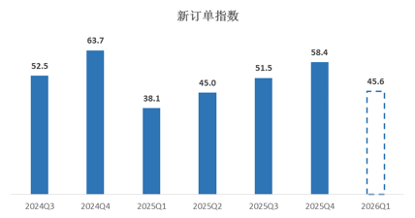

1訂單保持增長 內外銷市場有所恢復

2025年四季度,我國紡織行業新訂單指數為58.4,較三季度上升6.9個點。其中,在中美達成階段性協議以及聖誕銷售季到來等利好因素影響下,紡織企業外銷訂單恢復增長,四季度國外訂單指數為52.4,較三季度上升4.4個點。訂單恢復帶動產品銷售價格同步實現提升,四季度銷售價格指數為48.0,較三季度增長10.5個點。展望2026年一季度,紡織企業預期新訂單指數為45.6,較2025年四季度下降12.8個點;預期國外訂單指數為47.3,較四季度下降5.1個點。

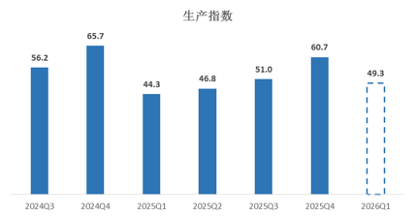

2生產持續增長 庫存略有縮小

2025年以來,紡織行業生產形勢總體較為平穩,生產指數持續提高。四季度,紡織企業生產指數為60.7,較三季度上升9.7個點。受終端需求改善、市場行情上行影響,原材料購進價格有所提升。據測算,2025年四季度,原材料購進價格指數為58.4,較三季度上升9.4個點。生產指數增幅9.7個點略低於新訂單指數增幅的10.5個點,在生產端和銷售端共同作用下,紡織產品庫存略有下降,四季度產成品庫存指數為44.9,比三季度略下降0.1個點。

紡織企業經營者預期2026年一季度紡織行業生產指數為49.3,較2025年四季度下降11.4個點,受春節影響一季度生產將減速。

整體來看,2025年四季度,紡織行業努力克服嚴峻外部形勢的影響,內外銷均有所回暖,生產形勢好轉,經濟運行呈現恢復態勢。2026年一季度,受春節假期因素影響,紡織企業經營者預期行業景氣度將下滑,景氣指數或將回到50榮枯臨界值以下。

資料來源:中國紡織工業聯合會產業部