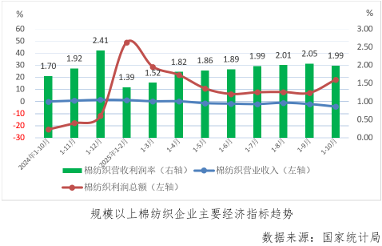

棉紡織業——利潤總額同比大增,低基數效應需理性看待

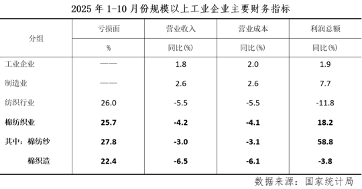

據國家統計局數據,1-10月份,規模以上棉紡織企業營業收入同比下降4.2%,降幅較上月累計擴大2.1個百分點,利潤總額同比增長18.2%,增速較上月累計加快11.0個百分點,規上棉紡織企業營業收入利潤率為1.99%,較上月累計下降0.06個百分點,其中棉紡紗對利潤率拖累較大,回落至1.44%,僅高於年初和一季度。

1-10月份,規模以上棉紡織企業營業收入增速及利潤率雖不及工業企業和制造業,但是與紡織行業相比,仍展現出了較強的行業韌性。與紡織行業相比較,棉紡織業虧損面和營業收入、營業成本下降幅度更低,尤其是利潤總額增速達到了18.2%,與紡織行業同比下降11.8%形成鮮明對比,其中棉紡紗利潤增速更是達到58.8%。之所以棉紡織和棉紡紗的利潤增速如此之高,上年低基數仍為其主要原因,利潤總額同比大幅增長對利潤率的提升帶動較為有限,上年同期累計的棉紡織和棉紡紗利潤率分別為1.70%和1.07%,今年1-10月份兩項數據分別為1.99%和1.44%,同比僅分別提升了0.29和0.37個百分點,且絕對值遠落後於紡織行業。

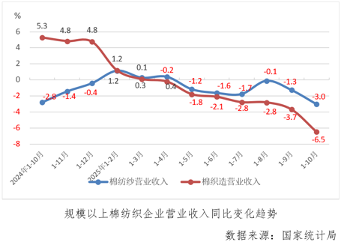

- 營業收入——延續半年來下降趨勢

1-10月份,規模以上棉紡織企業營業收入同比下降4.2%,已連續6個月累計下降,降幅較上月累計擴大2.1個百分點,其中棉紡紗和棉織造下降幅度分別為3.0%和6.5%,較上月累計分別擴大1.8和2.8個百分點。

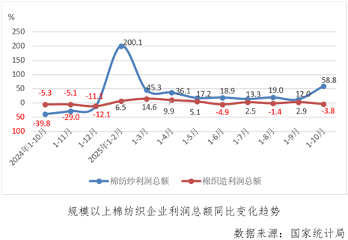

- 利潤總額——棉紡紗大幅增長,棉織造由增轉降

1-10月份,規模以上棉紡織企業利潤總額同比增長18.2%,增速較1-9月份加快11.0個百分點,其中棉紡紗利潤總額增速為58.8%,低基數下今年以來持續保持同比較大幅度正增長,增速較上月累計加快46.8個百分點,反觀棉織造利潤總額同比下降3.8%,由上月累計增長轉為下降。

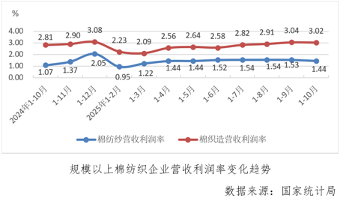

- 營業收入利潤率——棉紡紗和棉織造延續分化,棉紡紗承壓更大

1-10月份,規模以上棉紡織企業營業收入利潤率為1.99%,較1-9月份下降0.06個百分點,其中棉紡紗利潤率為1.44%,較上月累計收縮0.09個百分點,棉織造利潤率為3.02%,較上月累計收縮0.02個百分點。

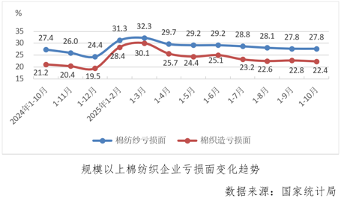

- 虧損面——棉紡紗和棉織造均位於年內最低點

1-10月份,規模以上棉紡織企業虧損面為25.7%,較1-9月份收縮0.1個百分點,降至年內最低點,其中棉紡紗虧損面分別為27.8%,與上月持平,棉織造虧損面為22.4%,較上月累計收縮0.4個百分點,棉紡紗和棉織造均處年內最低點。

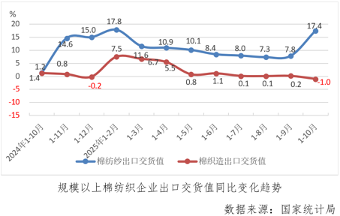

- 出口交貨值——棉紡紗同比大增,棉織造年內首次轉負

1-10月份,規模以上棉紡織企業出口交貨值同比增長4.2%,較1-9月份增速擴大1.7個百分點,其中棉紡紗增速為17.4%,較上月累計加快9.6個百分點,棉織造累計同比下降1.0%,年內累計增速首次轉負。

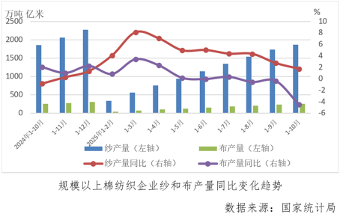

- 產品產量——紗產量增速放緩,布產量創年內最大降幅

1-10月份,規模以上紗產量為1862.7萬噸,同比增長1.74%,增速較1-9月份回落0.99個百分點,增速延續回落至年內最低點;規模以上布產量為253.7億米,同比下降4.5%,降速較上月累計加快4.13個百分點,創年內累計同比最大降幅。

運行展望

中美雙方在2025年10月30日的吉隆坡經貿磋商中達成重要共識,美方取消對中國商品加征的10%所謂“芬太尼關稅”,並暫停對等關稅一年。隨後中美相繼調整多個關稅或非關稅措施,開始落實雙方吉隆坡經貿磋商達成的成果共識。當地時間11月4日,美國白宮連續發布兩項總統行政令,宣布自2025年11月10日起,取消針對中國商品加征的10%所謂“芬太尼關稅”以及延長一年對中國商品加征24%“對等關稅”的暫緩期。11月5日,中方兩部門先後發布了相對應的調整措施。由於美國仍為棉紡織產業鏈最大終端出口市場,談判取得的成果有利於促進棉紡織產業鏈的出口穩定。

從經濟指標看,規上棉紡織企業虧損面持續收窄和利潤率呈回升態勢顯現積極築底信號,在紡織行業中,棉紡織利潤總額增速發揮正向帶動作用。但也要看到,棉紡紗和棉織造指標尤其是利潤率分化趨勢明顯,在新疆產能快速增長和終端需求仍然偏弱的背景下,棉紡紗利潤率持續承壓。當前處於“十四五” 和“十五五”的跨越期,下一步仍需持續推進以新質生產力促進行業新舊動能轉換和行業“反內卷”工作。

信息來源:中棉行協