今年雙11,運動戶外繼續成為最耀眼的品類之一。第三方電商數據機構布《雙11大促首階段分析》報告顯示,今年雙11戶外運動行業繼續保持爆發式增長,第一階段銷售中運動戶外以268%的爆發系數領跑增長(爆發系數是衡量大促期間銷售對比平常的增幅),在諸多品類中無論熱度還是表現都相當突出。

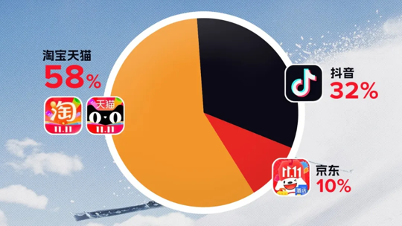

▲雙11首階段(10月9日-10月31日)銷售額占比:天貓58%,抖音32%,京東10%

電商行業在2025年競爭更為激烈,今年雙11在延長周期、簡化規則、接入更多即時零售和AI輔助的推動下,平台間競爭再次升溫。但在運動戶外品類,較之京東和抖音,天貓的領先優勢依舊,品類銷售額占比為58%,較去年還提升2個百分點。多個品牌開售便迅速破億,並催生多個千萬級的爆款單品。

從天貓今年的榜單變動上也可看到,運動戶外更趨大眾化同時,專業化、品質化供給也正獲得更多消費者認可。這種變化背後,離不開消費趨勢與平台策略的共同作用。用戶需求在不斷細分中創造出新的機會,電商平台的戰略聚焦與運營調整,也在深刻影響著品牌的增長路徑和行業格局。

消費需求走向精細,垂類場景與功能單品增長顯著

運動戶外的增長已不意外。但今年的增長邏輯有明顯變化—,從過去基礎裝備的普及,轉向垂類場景和功能單品的爆發;品牌從經營“流量”轉向運營“人群”。

僅以今年春季的一個周末(4月19日、20日)為例,全國就有近60場馬拉松賽事同時開跑,參賽人數超過50萬。國家層面連續出台政策支持戶外產業發展,如《促進戶外運動設施建設與服務提升行動方案(2023—2025年)》提出產業總規模3萬億元的目標,2025年國辦發31號文也明確要“發展戶外運動產業”並制定新的發展規劃。

從路跑到山野,從網球場、羽毛球場、新興的匹克球場到水域、營地,廣泛的戶外活動撐起了消費基本盤,為線上市場帶來持續動力。從今年情況可以看出,消費者的選擇正變得越來越精細,呈現出“更垂類、更功能化”特點。

跑步品類的火熱正從跑鞋延伸至衣服,專注於跑步服的品牌如輕功、Staw、Flipbelt等在天貓雙11集體實現了三位數的高增長,從中可以看到更多針對秋冬季節的面料創新和貼合跑步需求的細節優化。

戶外領域功能性需求尤為突出。功能內衣(貼身層)這個以往只有資深玩家關注的品類,在今年天貓雙11實現超過30%的整體增長。UTO、X-BIONIC、icebreaker等品牌推出多款采用美利奴羊毛等功能面料的產品,並將應用場景從滑雪、登山拓展到越野跑、跑步、日常通勤等多個領域,其取得的高速增長也意味著功能裝備正在加速從專業圈層走向大眾市場。

用戶搜索行為變化也印證了這一趨勢。據天貓平台分析,“登山穿什麽”“徒步裝備清單”等場景化搜索的增長率,遠高於“沖鋒衣”“徒步鞋”等傳統品類詞。消費者希望獲得針對特定場景的解決方案。

同時,八段錦等新中式健身熱潮的興起,登山、戶外健身等更貼近自然的場景也吸引了更多參與者,進一步模糊了運動與生活的界限。為適應“隨時隨地健身”需求,小型化、輕量化、多功能的器械增長明顯,如有氧的跳繩、無氧的負重手環。

羽球、網球、高爾夫球等運動,服飾同樣經歷從“功能必需”到“時尚表達”的轉變。時髦運動風、運動老錢風、運動芭蕾風等,讓專業運動裝備突破運動場邊界,成為年輕人社交貨幣的一部分。

從天貓雙11期間的數據看,在羽毛球、網球、匹克球等小球運動中,18-29歲女性的消費增速已超過男性。對年輕一代來說,運動的意義已超越單一的健康需求,他們不僅為功能買單,也為顏值、為圈層認同、為情緒共鳴付費。

滑雪品牌Burton的市場觀察印證了這一點。其品牌市場營銷&電商高級總監Jenny Yang指出,人群基本盤在持續擴大和年輕化,新增了大量追求個性表達與潮流文化的用戶,他們或許不常去雪場,但熱衷於將滑雪服飾中的科技與設計元素融入日常穿搭。整體來看,過去依賴大促節點流量的模式效應在減弱,而由持續的生活方式變遷和專業化、細分化供給驅動的運營,變得越來越重要,就看誰能更敏銳捕捉並更快滿足這些分散而精細的需求。

品牌競爭深化,從拼價格到拼新品與心智

當行業進入深耕階段,競爭漸趨白熱化,品牌的焦點也從拼營銷、拼價格的粗放增長,轉向拼新品和用戶心智的精細化競賽,也可以理解為這是同時考驗品牌爆發力和持續力的新階段。

作為官方旗艦店和品牌化戰略首選陣地,這種競爭在天貓表現得尤為明顯。頭部品牌需要穩固地位,規模相對較小的老品牌和新興品牌也在積極尋找機會。

在當下的激烈競爭中,新品已成為制勝關鍵。今年雙11期間,天貓戶外鞋服千萬級單品中,新品占比超過50%。凱樂石、駱駝的新款羽絨服均在開售首階段就成為爆款。新品的表現直接決定品牌在大促中的聲量與排位,這也會促使品牌將核心產品和資源向特定平台傾斜,以尋求更確定的增長。

▲天貓戶外雙11品牌成交進度榜(2025年10月20日-31日)

探路者今年雙11實現了超過70%的高增長,從去年的二十名開外升至第15位。探路者品牌經理朱一飛告訴懶熊體育,品牌的目標是“重新回到TOP10”。而今年增長核心驅動力便來自一款與平台共同優化後的沖鋒衣新品。

朱一飛透露,天貓團隊在7月就主動介入其秋冬主推產品的規劃。“他們在款式和價格帶兩個維度都給出了非常關鍵的建議。”

▲探路者極光HYPER沖鋒衣(“曠野橘”色)

在款式上,基於天貓提供的大市場趨勢洞察,建議將主打款從去年流行的“拼接款”調整為更具高級感和潮流潛力的純色系,並重點推廣“曠野橘”色。“這個判斷很準確,後來市場流行色也印證了這一點,iPhone 17的流行色正好也是類似的橘色。”朱一飛表示。最終,這個顏色在雙11為該單品貢獻近50%的銷量。

在價格帶上,天貓同樣為探路者提出差異化的建議。“我們發現,國內一些偏時裝風格的品牌沖鋒衣主要在600元以下競爭,國外傳統戶外品牌則站穩1000元左右。

“結合平台建議,我們將主力價格帶定在600-1000元這個相對空白的區間,瞄準那些對通勤沖鋒衣有更高品質和功能要求的新中產人群。”朱一飛介紹。

市場另一端,成熟品牌如Burton從專業滑雪裝備品牌向以滑雪文化為核心的戶外生活方式品牌升級,擴充並強化品牌用戶心智。

關於行業內長期爭論的“專業化”與“潮流化”平衡,Jenny Yang表示,“專業化是品牌的根,決定了品牌能走多穩、多遠;而潮流化是枝葉,決定了品牌能接觸多廣的人群、擁有多強的生命力。”她強調,Burton的目標是成為一個“以專業為核、以潮流為表”的生活方式品牌。今年Burton基於核心科技進行場景延伸,開發了適用於非雪季的戶外產品線,並將滑雪文化通過聯名等方式融入日常潮流。

對新品牌而言,當下仍是好時候。天貓運動戶外的新商家繼續保持著近三年來高速增長態勢,而像UTO、X-BIONIC等專注功能內衣的品牌能夠在天貓能實現三位數高增長,說明在看似擁擠的戶外市場,切入垂直細分賽道依然是新品牌崛起的有效路徑。

從今年雙11的結果看,取得突破的品牌既需專業化的基礎,也要有潮流化的表達,當然也需與平台更好協作,除了在大促策略上的配合,更要著眼於在平台生態中與消費者保持深度和持續的溝通。

平台深化“扶優”,興趣經濟成為經營核心

在趨勢深化和品牌競逐下,平台方同樣需要順勢而為,畢竟誰都不想錯過一個明星品類。

今年年初,運動戶外被納入“天貓扶優”戰略體系,與美妝、服飾等核心品類共享內部最高級別的平台資源與扶持。年末雙11的戰績也成為觀察這一策略成效的重要窗口。

天貓與品牌的合作日益深入。為了更能響應消費趨勢的變化,平台的介入已不止於銷售環節,而是前置到了產品開發階段。通過共享消費洞察,平台幫助品牌更精準地定義產品功能、款式和價格,提高新品成功的概率。

更值得研究的是天貓對“興趣圈層”的重視和細化,真正實現從以前流量導向的“賣貨”轉向如今將關系沈澱為品牌資產的“用戶經營”。一個代表工具即是“圈子”功能,通過消費者研究和趨勢洞察,打造內容生態和線下體驗,讓品牌能有效捕捉和聚集興趣用戶。具體到運動戶外領域,形成“大圈層里孵化小圈層”的興趣經濟模式,最終,用戶的一次購物就可能不斷生長出基於不同運動項目、場景和社群的小型興趣共同體。在過去兩年這套模式愈發成熟,而今年隨著“第一個AI全面落地的雙11”,更讓其中運營變得更加精準和高效。

另外天貓的一大強項,在於營銷層面與小紅書合作的“紅貓計劃”,雙方的深度捆綁,打通了從站外內容種草到站內轉化的路徑。探路者就參與了這一計劃。“我們在小紅書上投入了大量內容進行前置種草,然後在雙11期間實現了轉化。”朱一飛認為這項計劃對今年雙11品牌的營銷起到關鍵作用。

作為今年電商競爭的新焦點,即時零售也與運動戶外“即想即用”的消費場景契合。大量品牌門店的接入,幫助品牌打通線上線下庫存,滿足消費者的應急需求。淘寶閃購的快速送達,正逐步成為運動戶外消費體驗的重要組成部分。

這些動作背後是平台經營思路的轉變,從過去追求單一的GMV增速,轉向關注增長質量和健康度。平台通過提供數據工具、圈層運營等基礎設施,與具備清晰品牌心智和創新能力的品牌共同成長。

Burton對冰雪市場的分析,某程度上也適用於整個運動戶外行業:“中國冰雪市場仍處於從‘體驗式消費’向‘習慣性消費’過渡的早期階段。未來的增長將更依賴於‘留存率’和‘複購率’的提升。”

從這次雙11的表現來看,平台的能力與品牌的產品力正形成更強協同,共同影響著行業未來增長的深度與質量,也決定著每一個品牌能否在複雜的競爭環境中,找到適合自己的發展路徑。

部分信息來源:天貓、久謙中台