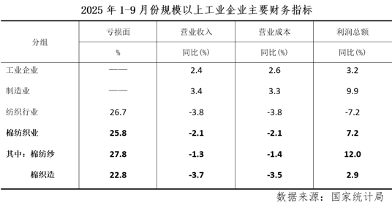

一、棉紡織業——營收降利潤增,推升利潤率繼續回升

據國家統計局數據,前三季度,規模以上棉紡織營業收入同比下降2.1%,降幅較上月累計收縮1.1個百分點,利潤總額同比增長7.2%,增速較上月累計收縮0.8個百分點,規上棉紡織營業收入利潤率為2.05%,較上月累計擴大0.04個百分點,繼創本年度最高點,仍延續“2”字頭。

前三季度,與工業、制造業營業收入和營業成本均為正增長相比,棉紡織業兩項指標延續下降,降幅繼續低於紡織行業,在較低基數下,棉紡織的利潤總額實現較高增速,高出工業4.0個百分點,但低於制造業2.7個百分點,同期紡織行業利潤大幅下降7.2%;棉紡織的虧損面整體低於紡織行業0.9個百分點,其中棉紡紗較高達到27.8%,棉紡紗和棉織造的分化延續。

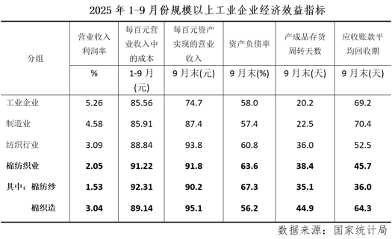

前三季度,棉紡織的營業收入利潤率低於工業、制造業和紡織行業,其中棉織造的利潤率相對較好,僅低於紡織行業0.05個百分點,差距進一步縮小,棉紡紗對整個棉紡織的利潤率拖累較大。前三季度,棉紡織的產成品庫存周轉天數為38.4天,較上月累計降低0.1天,其中棉紡紗降低0.2天,棉織造與上月累計持平;棉紡織的應收賬款平均回收期為45.7天,較上月累計降低0.4天,其中棉紡紗降低0.5天,棉織造擴大2.1天。

(一)營業收入——連續5個月下降且降幅擴大

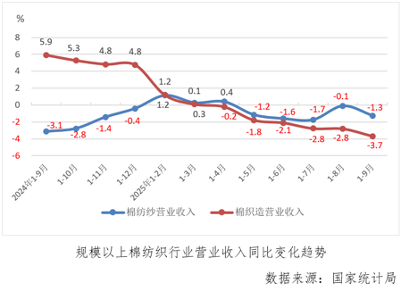

前三季度,規模以上棉紡織營業收入同比下降2.1%,已連續5個月累計下降,降幅較上月累計擴大1.1個百分點,其中棉紡紗和棉織造下降幅度分別為1.3%和3.7%,較上月累計分別擴大1.2%和0.9%。

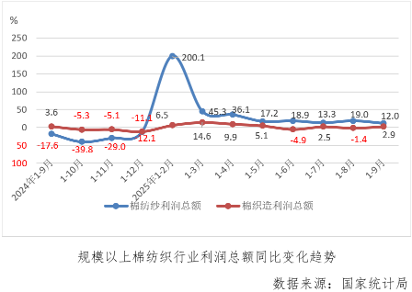

(二)利潤總額——棉紡紗增速放緩,棉織造由降轉升

前三季度,規模以上棉紡織利潤總額同比增長7.2%,增速較1-8月份放緩0.8個百分點,其中棉紡紗利潤總額增速為12.0%,較上月累計收縮7.0個百分點,棉織造利潤總額同比增長2.9%,由上月累計下降轉為增長。

(三)營業收入利潤率——繼續創出本年度新高,棉織造貢獻大

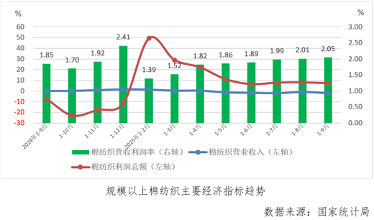

前三季度,規模以上棉紡織營業收入利潤率為2.05%,較1-8月份擴大0.04個百分點,繼續創出本年度新高,其中棉紡紗利潤率為1.53%,較上月累計收縮0.01個百分點,棉織造利潤率為3.04,較上月累計擴大0.13個百分點。

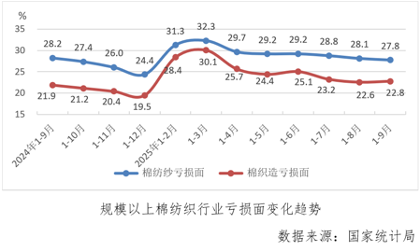

(四)虧損面——棉紡紗降至年內新低,棉織造稍有擴大

前三季度,規模以上棉紡織虧損面為25.8%,較1-8月份收縮0.1個百分點,其中棉紡紗虧損面分別為27.8%,較上月累計收縮0.4個百分點,降至年內最低點,棉織造虧損面為22.8%,較上月累計擴大0.2個百分點,處年內相對低位。

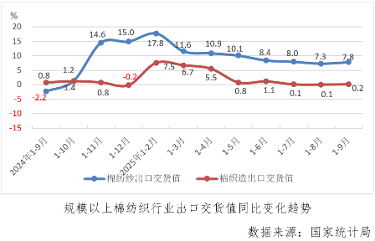

(五)出口交貨值——增速擴大

前三季度,規模以上棉紡織出口交貨值同比增長2.6%,較1-8月份增速擴大0.2個百分點,其中棉紡紗和棉織造增速分別為7.8%和0.2%,較上月累計分別加快0.5和0.1個百分點。

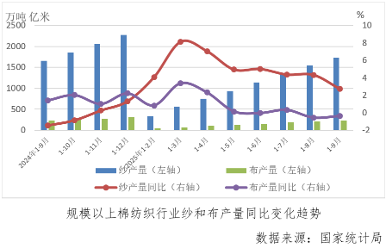

(六)產品產量——紗產量增速放緩至年內最低,布產量同比繼續下降

前三季度,規模以上紗產量為1730.8萬噸,同比增長2.73%,增速較1-8月份回落1.61個百分點,增速回落至年內最低點;規模以上布產量為237.7億米,同比下降0.37%,降速較上月累計放緩0.20個百分點。

二、運行展望

進入“金九銀十”,棉紡織市場有所好轉,從主要經濟指標看,行業呈現積極地觸底反彈跡象,低基數下,棉紡織利潤保持了較高增速,帶動利潤率站穩“2”字頭,虧損面降至年內新低,且虧損企業虧損額同比大幅收縮,與整個大紡織相比,棉紡織虧損面更低,利潤增速優勢明顯。但也要看到,棉紡織營業收入連續5個月累計同比下降,棉紡紗和棉織造持續分化的態勢仍在延續,行業面臨的形勢依然較為嚴峻復雜。